水果指数

嘉兴水果市场榴莲单品价格指数分析报告

嘉兴水果市场榴莲单品价格指数分析报告

【引言】榴莲,被誉为“水果之王”,是一种锦葵目、锦葵科巨型的热带常绿乔木,叶片长圆,顶端较尖,聚伞花序,花色淡黄,果实足球大小,果皮坚实,密生三角形刺,果肉是由假种皮的肉包组成,肉色淡黄,粘性多汁,是一种极具经济价值的水果。榴莲原产马来西亚,东南亚一些国家种植较多,尤其泰国种植最多。近年来,中国广东、海南两省也有种植,但产量较小,国内榴莲市场主要依赖于进口。

随着共建“一带一路”合作不断深化,以及西部陆海新通道等国家战略通道项目建设持续推进,继泰国榴莲准入中国市场后,越南、菲律宾榴莲先后于2022年7月以及2023年4月准入中国市场,进一步加大市场供应总量。中国消费者有机会享受高性价比榴莲的同时,东南亚榴莲种植户也在共享中国市场红利。嘉兴水果市场作为华东地区最大的水果供销集散中心,对承接榴莲消费具有重要作用。本报告以嘉兴水果市场榴莲价格、供应量为基础,深入分析其市场行情以及影响价格变化的主要因素,为消费者以及行业人士提供详实的数据支撑。

一、嘉兴水果市场榴莲货量情况分析

根据榴莲供应情况来看,嘉兴水果市场榴莲供应主要来自泰国,其次为越南,菲律宾少量供应。1-3月,榴莲供应总量较少,4-7月泰国榴莲大量上市,此阶段菲律宾榴莲开始供应市场,嘉兴水果市场榴莲供应总量明显增加,8-12月,泰国榴莲采摘完成,供应总量有所减少,但与往年不同,越南榴莲增补了市场的供应。

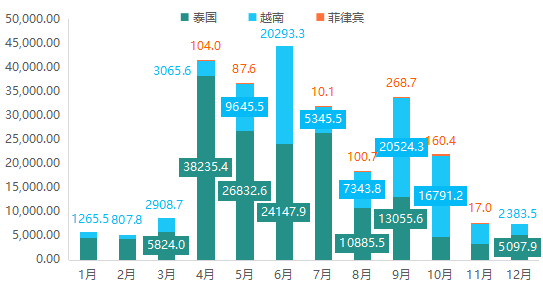

图(1) 2023年嘉兴水果市场各国榴莲供应量对比图

根据2023年嘉兴水果市场榴莲供应情况来看,上半年,榴莲供应总量先少后多。1-3月,嘉兴水果市场榴莲均来自泰国、越南,且均未到批量上市时期,因此供应量较少,分别为5795.5吨、5210.8吨、8732.7吨,且主要以泰国榴莲为主。但从3月开始,泰国、越南两国榴莲供应均有增加,泰国、越南新一季榴莲开始采摘上市,供应总量明显增加,尤其4-7月迎来泰国榴莲销售高峰期,4月泰国榴莲货量达到38235.4吨,为全年供应量峰值。同时,4月菲律宾榴莲开始入市,但供应较少,货量仅为104.0吨。5-6月,榴莲供应总量分别为36565.7吨、44441.2吨,泰国榴莲供应总量逐月减少,分别为26832.6吨、24147.9吨,但仍占主要份额,而越南榴莲供应总量逐渐增加,6月达到20293.3吨。

越南榴莲的准入,填补了泰国榴莲进入尾季后的市场空白,下半年榴莲供应整体充足。7月,泰国榴莲仍占主导地位,供应量为26409.5吨,越南则减少至5345.5吨;8月,泰国榴莲产季进入后期,供应量明显减少,为10885.5吨,而越南榴莲供应总量有所增加,达到7343.8吨;9月,泰国、越南、菲律宾榴莲供应总量均有增加,分别为13055.6吨、20524.3吨、268.7吨;10-11月,各国榴莲供应总量均持续减少,11月泰国、越南、菲律宾榴莲供应总量分别为3331.2吨、4217.3吨、17.0吨。

根据榴莲进口国来看,自2022年7月越南榴莲获批输华后,菲律宾新鲜榴莲2023年也获批出口中国,随着众多农户和企业对榴莲种植进行重大投资,榴莲供应即将增加,也将进一步探索榴莲新的供给市场。根据消息显示,马来西亚已于2023年8月向中国递交新鲜榴莲对华出口相关协议,一旦双方敲定榴莲出口协议,预计2024年4、5月份马来西亚就可实现新鲜榴莲对华出口,届时榴莲供应更加充足。

二、价格指数运行情况分析

(一)榴莲同比价格指数运行情况

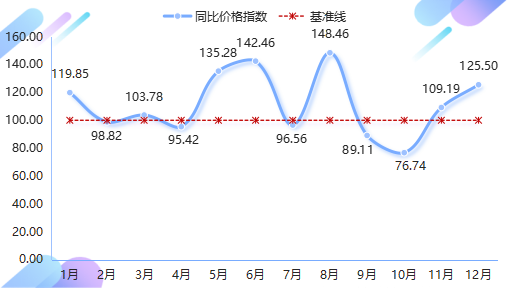

2023年,榴莲同比价格指数波动幅度明显,且最高点、最低点均出现在下半年。

图(2) 2023年榴莲同比价格指数走势对比图

上半年,榴莲同比价格指数涨跌交替。具体来看,除2月、4月榴莲同比价格指数分别小幅下跌1.18%、4.58%外,其余月份均有不同程度上涨,尤其5月至6月期间,榴莲同比价格指数涨幅逐月扩大,至6月收于上半年最高点142.46点,涨幅达到42.46%。究其原因,虽然越南、菲律宾国家榴莲先后进入中国市场,但该阶段大部分货源仍以泰国榴莲为主,5-6月正逢泰国东部榴莲采摘期,受天气干旱影响,2023年产量相比往年有所减产,国内市场依旧处于供不应求的局面,因此价格上升至较高水平。

下半年,榴莲同比价格指数涨跌各半,且波动幅度相对较大。7月,榴莲同比价格指数由涨转跌,跌幅为3.44%;8月,榴莲同比价格指数再次上涨,且达到全年最峰值148.46点,涨幅为48.46%;9-10月,该指数再次转跌,且跌幅逐月扩大,10月同比价格指数跌幅达到23.26%;11-12月,正值榴莲消费淡季,市场上的榴莲以越南产区为主,而较上年同期相比,2023年越南榴莲受夜间降雨较多影响,榴莲开花期十分困难,在当下淡季的产量明显下降,导致市场供应稀缺,价格水涨船高,榴莲同比价格指数止跌转涨,涨幅分别为9.19%、25.50%。

根据榴莲主产国来看,泰国榴莲同比价格指数以涨为主,越南榴莲同比价格指数涨跌分化明显。

图(3) 泰国、越南榴莲同比价格指数走势对比

注:由于越南榴莲从2022年7月才开始获批出口国内,因此同比价格指数从8月开始变化。

上半年,泰国榴莲同比价格指数涨跌情况与总指数走势完全一致,并在6月达到全年峰值142.46点。具体来看,2月、4月泰国榴莲同比价格指数表现下跌,跌幅分别为1.18%、4.58%,其余月份均有不同程度上涨,6月达到全年最大涨幅42.46%。下半年,泰国榴莲同比价格指数波动相对较缓,涨跌各半。7月、9月、10月均有不同程度下跌,跌幅分别为3.44%、26.41%、25.57%;8月、11月、12月同比价格指数则表现上涨,分别上涨2.17%、13.72%。根据泰国农业及合作社部初步估计,由于农民扩大榴莲种植面积,2023/24年度泰国榴莲产量有望增加15.3%。

越南榴莲同比价格指数波动幅度较大,整体以涨为主。自2022年7月11日,越南农业和农村发展部与中国海关总署签署了一份关于越南榴莲输华检疫要求的议定书,自此越南榴莲可以通过中方所有边境口岸出口到中国市场。同年8月,越南榴莲首次进入嘉兴水果市场。2023年8月,越南榴莲同比价格指数达到222.94点,上涨122.94%;随后涨幅明显收窄,至10月转为下跌趋势,指数为77.47点,同比价格指数跌幅为22.53%;11-12月,越南榴莲在市场供不应求的环境下,同比价格指数再次转涨,涨幅分别为4.66%、20.01%。

(二)榴莲环比价格指数运行情况

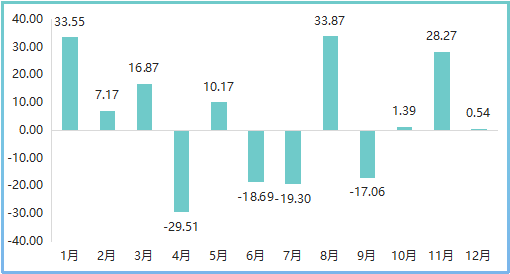

按照月度指数来看,榴莲环比价格指数以涨为主。

图(4) 2023年榴莲类月环比价格指数涨跌情况

上半年,榴莲环比价格指数涨多跌少。据统计,1-3月,榴莲供应量相对较少,市场处于供不应求的局面,榴莲价格表现持续上涨,环比价格指数涨幅先收窄后扩大,1月达到33.5%,2月收窄至7.17%,3月扩大至16.87%。4月,泰国榴莲供应总量大幅增加,榴莲价格迎来下跌,环比价格指数下跌29.51%;5月,在下游市场强劲的需求下,榴莲价格再次转涨,环比价格指数上涨10.17%;6月,随着越南金枕、干尧榴莲的大量上市和泰国第三茬榴莲货量增加,市场供应较为宽裕,加上当月南方持续多雨,北方持续高温,消费者购买榴莲的意愿有所下降,榴莲走货速度减缓,价格随之下行,榴莲环比价格指数下跌18.69%。

下半年,榴莲环比价格指数仍以涨为主。7月,榴莲供应总量虽有减少,但存量仍然较大,榴莲价格持续跌势,环比价格指数下跌19.30%;随后8月,泰国榴莲进入供应尾期,供应总量显著下降,但消费者购买意愿仍较为强烈,榴莲价格再次上涨,环比价格指数收于全年最高点133.87点,上涨33.87%;9月,榴莲环比价格指数下跌17.06%,随后,越南西南、东南和中部高原地区果园收购价普遍上涨,价格持续攀高;10-12月,下游需求依旧强劲,加上越南中部榴莲收获季节步入尾声,市场供应有限,榴莲价格持续上涨,环比价格指数分别达到101.39点、128.27点和100.54点,其中11月涨幅较为明显,为28.27%。

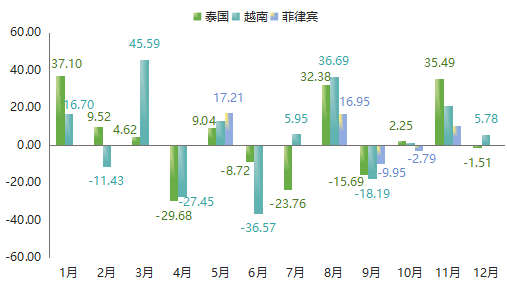

分国家来看,2023年各国榴莲环比价格指数虽表现不同,但整体均以涨为主,尤其5月、8月和11月,泰国、越南、菲律宾榴莲环比价格指数均表现同步上涨。

图(5) 各国榴莲环比价格指数走势对比

根据指数表现来看,泰国榴莲环比价格指数涨跌幅均在40%以下,且最大涨幅、跌幅均出现在上半年。具体来看,泰国榴莲环比价格指数最大涨幅出现在1月,指数收报137.10点,涨幅为37.10%,最大跌幅出现在4月,指数为70.32点,跌幅为29.68%。

相对来看,越南榴莲环比价格指数涨跌波动幅度最大,且最大涨幅、跌幅也同样出现在上半年,但与泰国榴莲不同月份,其中最大涨幅出现在3月,达到45.59%,最大跌幅出现在6月,为36.57%。

菲律宾榴莲环比价格指数涨跌波动幅度相对较小,均处于20%以内。其中,5月、8月、11月菲律宾榴莲环比价格指数均表现上涨,涨幅分别为17.21%、16.95%、10.30%;9月、10月该指数均表现不同程度下跌,环比价格指数跌幅分别为9.95%、2.79%。

三、榴莲价格行情因素分析

长期以来,随着国内消费需求的不断提升,国内消费者对榴莲的接受度越来越高,榴莲市场整体呈现出供不应求的状态。根据生产情况来看,国内海南地区榴莲在未来虽有望批量上市,但在供不应求的市场环境下,来自泰国、越南等国家的榴莲进口量只增不减,国内的榴莲需求仍将长期依赖进口。根据市场表现来看,尽管近两年进口国陆续增加,但榴莲市场价格仍然居于高位,主要受以下因素影响。

其一,榴莲种植、采摘、运输、销售成本相对偏高。从产量上来看,一棵榴莲树从种植到成熟,至少需要6-8年的时间,如此漫长的生长过程,前期投入的管理成本较高。从采摘环节来看,目前榴莲主要依靠人工采摘,加上榴莲表面长满锥刺,危险系数较高影响其成本也相对较高。从运输环节来看,榴莲生长在泰国、越南等热带地区,其运输过程对温度、时间都有较高要求,尤其长途运输成本更高,进而支撑榴莲价格处于高位。从销售环节来看,榴莲的供应链通常是由生产商、批发商、零售商等多个环节组成,在这个过程中,每个环节都会加价,从而导致榴莲的价格上涨。

其二,榴莲产量增速小于其市场需求增速。从产量上来看,一棵成年榴莲树的产量最多在300-400个左右,但为了保证生长营养和果实品质,果农会将个头小发育不良的摘除,最后每棵成年榴莲树每年能够结果最少80-100个左右,若遇到气候不宜榴莲生长时,产量甚至更少。从消费方面来看,据统计,国内的榴莲消费市场增长迅速,且榴莲消费量的增幅要远高于榴莲进口量的增幅。因此,榴莲市场整体处于供不应求的局面,价格始终居高不下。

其三,榴莲供应主产国季节性特征表现明显。国内榴莲的主要供给地是泰国和越南,泰国的榴莲产量较高,但主要供给集中在4-7月这一阶段,泰国南部榴莲上市相对较晚。而越南榴莲的供应季节性特征更为明显,主要集中在下半年上市。各国榴莲错峰上市难以满足市场需求,这也是导致榴莲价格相对较高的原因之一。