水果指数

2023年嘉兴水果市场价格指数运行报告

“嘉兴・中国水果指数”细分为价格指数、市场景气指数两大类指数。其中,价格指数是以嘉兴水果市场各类水果批发价格为依据,用以反映华东地区乃至全国水果价格波动变化的动态指数;市场景气指数则是通过市场销售额、销售量以及进场车次等维度综合衡量嘉兴水果市场景气程度的指数。

同比来看,2023年嘉兴水果市场水果价格总指数以涨为主,上半年波动幅度相对较大。国产水果同比价格指数前高后低,全年峰值、谷值分别出现在1月、8月,分别为134.27点、84.46点;进口水果价格指数以涨为主,尤其上半年价格行情表现偏强,5月、6月连续两个月涨幅超过30%。环比来看,嘉兴水果市场水果价格总指数以跌为主,下半年跌势较为明显。国产水果价格指数先涨后跌,季节性特征突显;进口水果价格指数以跌为主,涨跌幅均在20%以内。

本报告以指数为支撑,对2023年各水果价格指数运行情况进行分析,对各类水果价格波动情况进行解剖与挖掘,最后作出总结与行情预测,为业内人士提供参考。

嘉兴水果价格总指数同比情况

同比来看,2023年嘉兴水果价格总指数以涨为主,仅出现3个月下跌现象,分别在7月、9月和10月,且均出现在下半年中。

图1 嘉兴水果价格总指数同比运行情况

上半年,嘉兴水果价格总指数全面上涨。受旅游、餐饮等行业全面复苏影响,国产、进口水果需求明显增加,加上运输成本相对高位,水果价格全面上涨。其中,最大涨幅出现在3月,同比价格指数上涨20.15%,最小涨幅出现在4月,为5.74%。

下半年,嘉兴水果价格总指数涨跌各半,总体涨跌波动幅度相对较小,均未超过8%。经过半年的市场调整,水果供给偏紧局面有所缓解,加上多数水果实现大规模丰产,市场供应宽松,价格相对往年有所走低,嘉兴水果价格总指数于7月首次转跌,指数为93.32点,下跌6.68%。8月,指数小幅上涨3.11%后,进入秋冬季节,水果结构开始转变,同时夏季水果尚未结束供应,水果供应充裕,9月、10月嘉兴水果价格总指数迎来2023年以来首次连续两个月下跌的现象,分别下跌7.30%、5.51%;11-12月,与上年同期相比,指数波动程度不大,分别小幅上涨0.51%、0.23%。

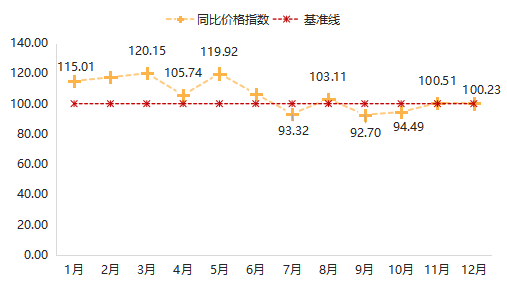

一、国产水果同比价格指数前高后低

2023年,国产水果同比价格指数高开低走,整体跌多涨少,尤其下半年上涨动力不足,呈现疲软状态。

图2 国产水果同比价格指数走势

自2022年底防疫政策放开后,居民健康意识增强,加上2022年部分水果减产、通货膨胀等因素影响,2023年一季度国产水果价格整体高于上年同期水平,1月国产水果同比价格指数收于全年最高点134.27点,涨幅达到34.27%。二季度,随着时令水果逐步上市,本年度多数水果实现丰产,指数开始出现由涨转跌局面,4月国产水果同比价格指数下跌1.51%;5月该指数小幅上涨7.02%后,新一季时令水果大量上市,加上下游消费者购买趋于理性,国产水果同比价格指数持续低于上年同期。其中,8月跌至全年最低点84.46点,跌幅为15.54%。

(一)苹果类同比价格指数以涨为主

2023年,苹果类同比价格指数以涨为主,行情较上年同期表现偏好。

图3 苹果类同比价格指数走势

上半年,苹果类价格行情表现先强后弱。1-5月,苹果类以清库为主,同比价格指数持续上涨,于3月达到全年峰值121.69点,上涨21.69%;6月,随着时令水果大量上市,市场供给相对往年宽松,苹果价格行情首次转跌,苹果类同比价格指数下跌2.89%。下半年,苹果类同比价格指数两端下跌,中间上涨。7月,苹果类同比价格指数延续跌势,跌幅为3.96%;8月,新一季早熟苹果开始上市,山东、陕西产区产地供货量陆续增多,储存商开始介入,收购力度有所加大,由于2023年苹果产区经历了多轮霜冻天气,整体呈现“总量较大、质量一般、价格高、预期好”的特点,储存商以抢购优质货源为主,苹果类价格持续高于上年同期水平,再次迎来8-11月连续上涨的现象;12月,下游果商、消费者备货积极性较低,供需预期明显偏弱,苹果走货速度相对较慢,价格低于上年同期,同比价格指数下跌8.18%。

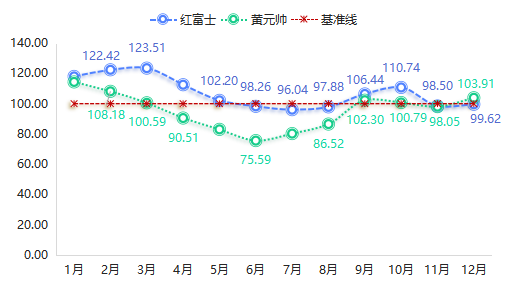

苹果类细分果品中,红富士、黄元帅同比价格指数走势多数月份表现一致,总体呈现“高开低走”现象,且红富士同比价格指数多处于黄元帅上方。

图4 苹果类细分果品同比价格指数走势

上半年,红富士价格行情表现较好。除6月其同比价格指数小幅下跌1.74%外,其余月份均有不同程度上涨,尤其2月、3月指数涨幅明显,分别达到22.42%、23.51%。究其原因,该阶段苹果类果品走货顺畅,行情超出预期,加上苹果库存低于往年,尤其西北产区现货在春节后出现明显上涨,市场对苹果类行情普遍看好,因此价格呈现高位。

下半年,红富士同比价格指数呈“跌-涨-跌”态势运行,但整体波动幅度小于上半年。7月,红富士同比价格指数收于全年最低点96.04点,下跌3.96%;8月跌幅收窄至2.12%。9月,新季红富士上市量增加,部分产区上市时间有所延迟,优质果品相对往年有所减少,对市场价格形成相对高位支撑,同比价格指数迎来两个月上涨,10月达到110.74点。11-12月,各产区库内交易虽有展开,但询价客商较少,且拿货意愿不高,果农心态有所动摇,略有顺价或者让价出售的现象,红富士同比价格指数再次转跌,分别下跌1.50%、0.38%。

与红富士行情表现不同,上半年,黄元帅同比价格指数先涨后跌,且1月即收于全年最高点114.39点。1-3月,黄元帅同比价格指数持续上涨,但涨幅逐月收窄,3月涨幅仅为0.59%;4-6月,黄元帅同比价格指数持续低于上年同期水平,且跌幅逐月扩大,至6月收于全年最低点75.59点,跌幅为24.41%。下半年,黄元帅同比价格指数涨跌各半。7-8月,黄元帅同比价格指数持续下跌,但跌幅逐月收窄,9月开始转跌为涨,同比价格指数上涨2.30%,随后除11月小幅下跌1.95%外,其余月份均表现上涨。值得一提的是,2023年1-11月期间,黄元帅同比价格指数均处于红富士下方运行,但12月开始改变这一现象,黄元帅同比价格指数首次且唯一一次升至红富士上方,达到103.91点,涨幅为3.91%。

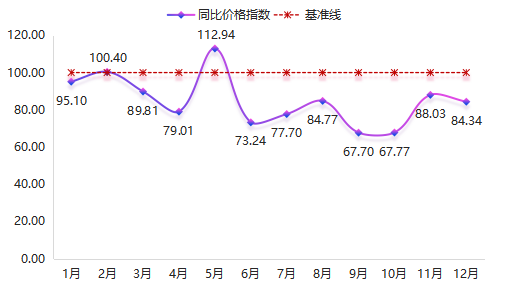

(二)芒果类同比价格指数表现弱态

2023年,芒果类同比价格指数整体表现弱态,仅出现2个月上涨,分别在2月和5月,涨幅分别为0.40%、12.94%。

图5 芒果类同比价格指数走势

上半年,芒果类同比价格指数涨跌波动程度较大,且全年两次上涨均出现在上半年中。1月,芒果类同比价格指数以跌开头,2月受春节消费拉动,芒果类同比价格指数小幅上涨0.40%。随后,该指数迎来两个月连续下跌,至4月跌至79.01点;5月,海南芒果收购热度居高不下,出现短暂性缺货现象,海南芒果价格上涨,芒果类同比价格指数达到全年峰值112.94点。6月后,随着广西、云南等地芒果陆续上市,同时部分产区芒果类果品受气温较高影响提前成熟,进一步加剧扎堆上市局面,该指数再次进入下跌通道,并在9月跌至全年最低点67.70点,下跌32.30%。

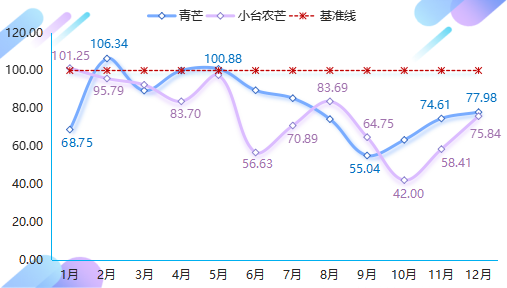

芒果类主要代表果品来看,青芒、小台农芒同比价格指数均以跌为主,且波动程度较大。

图6 芒果类细分果品同比价格指数走势

2023年,青芒同比价格指数仅出现2次上涨,其余月份均有不同程度下跌。其中,第一次上涨出现在2月,受春节消费旺季影响,多数水果价格行情表现较好,拉动青芒价格高于上年同期水平,同比价格指数上涨6.34%;第二次上涨出现在5月,该阶段夏季水果还未大量上市,秋冬水果已进入供应末期,青芒价格行情表现较好,同比价格指数上涨0.88%。其余下跌月份来看,6-9月期间,青芒同比价格指数跌幅逐渐扩大,至9月跌至全年最低55.04点,跌幅为44.96%;随后跌幅逐月收窄,至12月指数为77.98点,仍未扭转下跌局面。

小台农芒同比价格指数高开低走,且下半年震荡趋势明显。1月,小台农芒同比价格指数以涨开头,收于全年峰值101.25点,上涨1.25%,随后,该指数表现连续下跌,上半年谷值出现在6月,为56.63点,跌幅为43.37%;下半年谷值出现在10月,且指数打破上半年最低点,跌至42.00点,下跌58.00%。

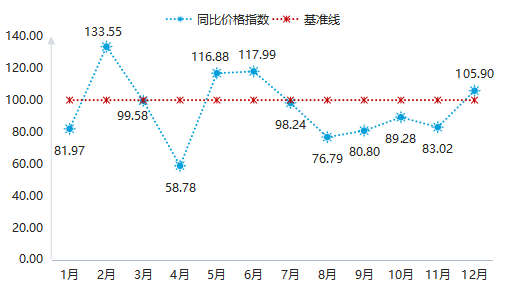

(三)哈密瓜类同比价格指数分化明显

2023年,哈密瓜类同比价格指数涨跌分化明显,总体以跌为主。

图7 哈密瓜类同比价格指数走势

上半年,哈密瓜类同比价格指数波动程度较大,且全年最高点、最低点均出现在上半年中。具体来看,最高点出现在2月,为133.55点,最低点则出现在4月,为58.78点。下半年,新疆产地的哈密瓜扎堆上市,受气候适宜栽种、生长影响,哈密瓜类果品产量和品质相对稳定,加上运输环节相较往年通畅,价格较上年同期有所走低,同比价格指数迎来7-11月连续5个月的下跌现象。12月,哈密瓜类同比价格指数止跌转涨,收于105.90点,上涨5.90%。

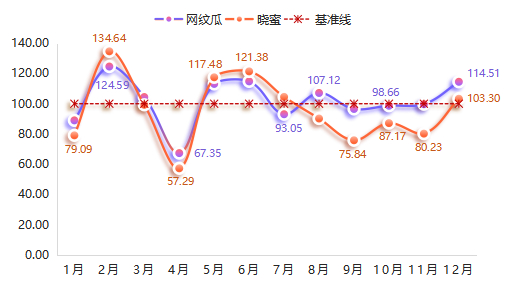

哈密瓜类常见细分果品中,网纹瓜、晓蜜同比价格指数整体趋势表现一致,但涨跌各有不同。

图8 哈密瓜类细分果品同比价格指数走势

根据两类哈密瓜细分果品走势来看,1-7月,网纹瓜、晓蜜同比价格指数均呈“M”型走势运行,波动程度相对较大,且两类果品同比指数全年最高点、最低点均一起出现在同一月份。其中,2月均达到全年峰值,网纹瓜、晓蜜同比价格指数分别达到124.59点、134.64点,涨幅分别为24.59%、34.64%;4月均跌至全年谷值,网纹瓜、晓蜜同比价格指数分别为67.35点、57.29点,分别下跌32.65%、42.71%。

8-12月,网纹瓜、晓蜜同比价格指数均呈“W”走势运行,涨跌波动程度相对较小。总体来看,网纹瓜价格行情偏好,出现两次上涨现象,分别在8月、12月,同比价格指数分别上涨7.12%、14.51%。晓蜜同比价格指数仅出现1次上涨,在12月达到103.30点,涨幅为3.30%,其余月份均表现不同程度下跌。

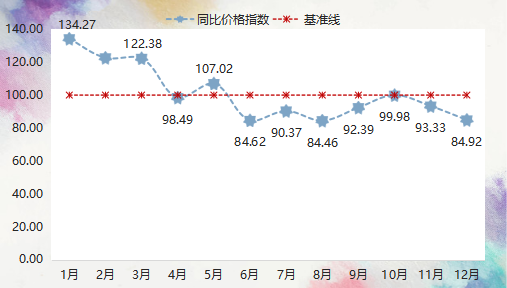

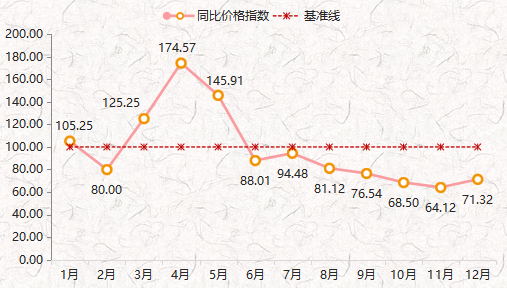

二、地产水果同比价格指数先涨后跌

2023年,嘉兴地产水果同比价格指数整体先涨后跌,上半年行情相对较好,下半年行情表现疲软。

图9 地产水果同比价格指数走势

上半年,嘉兴地产水果同比价格指数涨跌波动程度较大,且仅出现2次下跌,分别在2月和6月,同比跌幅分别为20.00%、11.99%,其余月份均表现不同程度上涨。尤其4月,受草莓、小瓜齐步上涨拉动,地产水果延续涨势,同比价格指数涨幅达到74.57%。

下半年,自6月地产水果同比价格指数由涨转跌后,嘉兴地产水果同比价格指数延续下跌态势,价格行情表现弱态,且8-11月期间,同比价格指数跌幅逐渐扩大,11月达到全年最低点64.12点,跌幅为36.88%。截至12月,嘉兴地产水果同比价格指数仍未改变下跌态势,但跌幅有所收窄,指数收于71.32点。

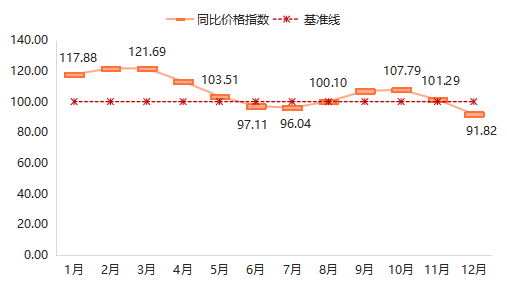

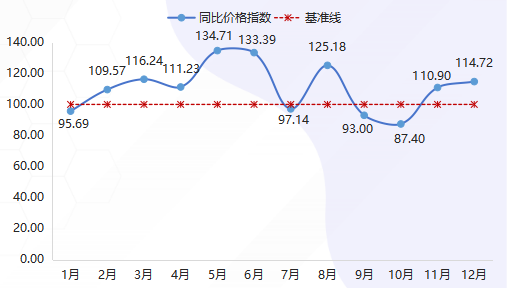

三、进口水果同比价格指数以涨为主

2023年,进口水果同比价格指数以涨为主,上半年行情表现较好。

图10 进口水果同比价格指数走势

上半年,水果供应局面表现偏紧,进口水果及时补充供应,行情表现同步偏强,同比价格指数多以上涨为主。1月,进口水果同比价格指数以跌开头,跌幅为4.31%。随后,水果总量偏低,进口水果价格连续5个月高于上年同期水平,并在5月达到全年峰值134.71点。

下半年,进口水果同比价格指数波动上涨。7月,该指数结束连续上涨现象,转头下跌至97.14点,下跌2.86%;8月指数再次转涨25.18%后,又迎来连续两个月下跌,且在10月跌至全年最低点87.40点,跌幅为22.60%;11-12月,榴莲类、火龙果类以及樱桃类等进口主流果品价格均表现上涨,推动进口水果同比价格指数持续上涨,12月达到114.72点,上涨14.72%。

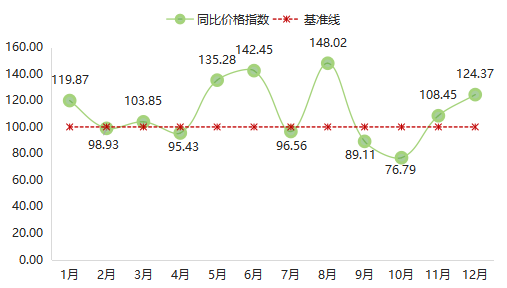

(一)榴莲类同比价格指数以涨为主

2023年,榴莲类同比价格指数以涨为主。

图11 榴莲类同比价格指数走势

我国榴莲主要依赖进口,供应量从大到小依次为泰国、越南、菲律宾。与往年不同,今年由泰国开往中国的“榴莲班列”开通后,榴莲海运至国内的时间从7天大幅缩短至3天,已打破从泰国运输水果至中国所需时间的最快纪录,运输途中损耗的概率也显著降低。但运输时间短、榴莲供应国增加并未使榴莲价格行情下跌。上半年,榴莲类同比价格指数涨多于跌。具体来看,除2月、4月榴莲类同比价格指数分别小幅下跌1.07%、4.57%外,其余月份均有不同程度上涨,尤其5月至6月期间,榴莲类同比价格指数涨幅逐月扩大,至6月收于上半年最高点142.45点,涨幅达到42.45%。

下半年,榴莲类同比价格指数涨跌各半。7月,榴莲类同比价格指数由涨转跌,跌幅为3.44%;8月,榴莲类同比价格指数再次上涨,且达到全年峰值148.02点,涨幅为48.02%;9-10月,该指数再次转跌,且跌幅逐月扩大,10月同比价格指数下跌23.21%;11月,正值榴莲消费淡季,市场上的榴莲以越南产区的为主,而较上年同期相比,2023年越南榴莲受夜间降雨较多影响,榴莲开花期十分困难,导致市场供应稀缺,价格水涨船高,11月、12月榴莲类同比价格指数分别上涨8.45%、24.37%。

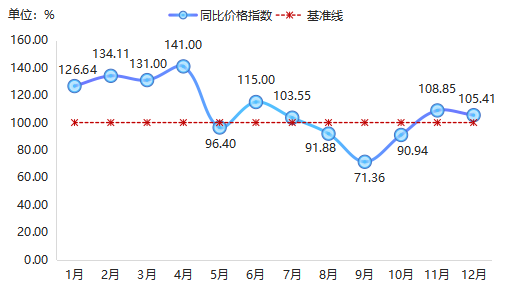

(二)火龙果类同比价格指数以涨为主

2023年,火龙果类同比价格指数以涨为主,上半年行情表现偏强。

图12 火龙果类同比价格指数走势

进口火龙果主要来自越南,据悉越南出口的火龙果高达90%均销往中国市场。上半年,受减产影响,越南火龙果到货量相比以往较少,下游强劲的需求促使火龙果类价格行情表现偏强,同比价格指数仅有5月小幅下跌3.60%,其余月份均有不同程度上涨,尤其1-4月涨幅均在25%以上。

下半年,火龙果类同比价格指数涨跌各半。7月,火龙果类行情延续涨势,同比价格指数上涨3.55%,随着火龙果货量供应增加,以及在其他水果强烈的竞争下,火龙果类行情从8月开始转弱,9月指数刷新今年以来最低点位,为71.36点,10月跌幅收窄至9.06%后,11-12月均表现上涨,12月火龙果类同比价格指数为105.41点,涨幅为5.41%。

火龙果类细分果品中,2023年火龙果(红)、火龙果(白)同比价格指数涨跌情况不同。

图13 火龙果类细分果品同比价格指数走势

火龙果(红)同比价格指数多以上涨为主。上半年,火龙果(红)同比价格指数除5月小幅下跌6.61%外,其余月份均有不同程度上涨,且在4月达到全年峰值155.21点,涨幅为55.21%。下半年,火龙果(红)同比价格指数呈“涨-跌-涨”态势运行,7月指数上涨至112.05点,8-10月其价格均低于上年同期水平,9月跌至最低点84.74点;11-12月,火龙果(红)同比价格指数再次转为上涨趋势,12月收于120.38点。

火龙果(白)同比价格指数多以下跌为主。从指数走势来看,2023年火龙果(白)同比价格指数表现弱态,尤其下半年价格持续低于上年同期水平。2-5月,火龙果(白)同比价格指数表现上涨,3月达到全年峰值164.46点。6月起,火龙果(白)同比价格指数持续下跌,且6-8月跌幅逐月扩大,至8月创下全年新低53.03点,跌幅达到46.97%。随后跌幅有所收窄,10-12月火龙果(白)同比价格指数均在86点上下运行。

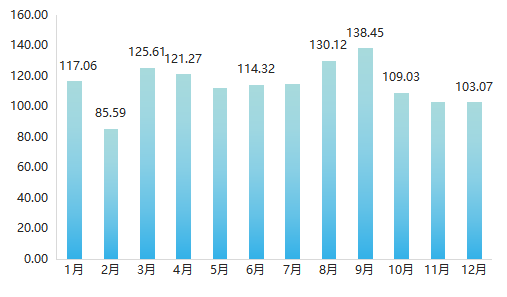

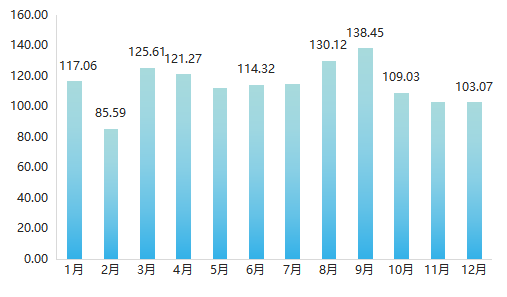

市场景气指数波动运行

2023年,嘉兴水果市场景气指数波动运行。

图26 市场景气指数对比图

上半年,嘉兴水果市场景气指数跌后回稳。1月,果商、消费者为春节积极备货,各类水果需求极其强劲,嘉兴水果市场交易热度持续高涨,市场景气指数达到117.06点。2月,春节购销高峰结束,水果消耗速度放缓,走货偏慢,市场销售量、销售额季节性下降,嘉兴水果市场景气指数明显回落至85.59点。3月,随着国内市场水果结构进入季节性调整阶段,水果多样性开始下降,加上气温回升,下游市场对水果的需求显著增加,市场景气指数迅速回升,达到125.61点,环比增长46.76%。4-6月,市场景气指数先跌后涨,截至6月指数为114.32点,环比增长2.24个点。

下半年,嘉兴水果市场景气指数冲高回稳。7月后,气温较高,下游消费者对水果的需求维持旺盛态势,销售量有所增长,推动市场景气指数持续上升,至9月,在中秋、国庆双节消费刺激的提振下,各类水果需求均有提升,水果市场交易氛围良好,国产、进口水果供销两旺,实现进场车次、销售额、销售量全面上涨的盛况,推动市场景气指数持续刷新今年以来的峰值,涨至138.45点。10月,双节备货高峰结束,水果交易回归理性,市场景气指数高位回落至109.03点;11-12月,嘉兴水果市场景气指数表现相对稳定,12月为103.07点,环比增长0.18个点。

行情总结及未来预测分析

2023年果市行情主要呈现两个阶段性特点。上半年,存储类水果苹果、梨以及富含维生素C水果柠檬、猕猴桃等果品下游需求强劲,水果走货速度较快,价格行情整体表现偏强。下半年,夏季水果、秋冬水果连续实现丰收,供应总量偏高,且随着进口水果专列不断增加,进一步补充水果总量,多重因素影响水果价格总体呈现下降趋势,短期来看,水果价格仍以偏弱运行为主。

价格方面:时令水果来看,当前正是柑橘橙类、草莓等应季水果的交易高峰,尤其是柑橘橙类,2023年入秋以来偏高的气温及较好降水,促使我国柑橘橙类果品产量继续上涨,且部分产区成熟时间有所延后,进一步加剧扎堆上市局面,价格呈现“跳水”现象,后续价格仍有继续下行空间。存储类水果来看,由于主产区遭受阴雨天气影响,对苹果的摘袋、上色都造成了影响,本产季好货占比较少,贸易商为满足自身订单需求,收购前期积极挑拣好果订货,由于担心后期市场风险,对一般货较为谨慎。后市来看,苹果价格仍将呈现两极分化现象,少量好货价格稳中偏强,其他一般货价格支撑力度较弱。

进口方面:2023年,随着中国―东盟博览会连续举办、RCEP政策对15个成员国全面生效、“一带一路”倡议不断推进,中国与东盟国家的贸易合作关系不断深化。运输渠道持续增加,全国多地不断扩容入境口岸,积极拓展进口水果专线,逐步完善“海陆空”水果物流网络,跨境水果物流活跃度不断提升。2023年以来,共开通了“东南亚-蒙阳”、“泰国-老挝-郑州”、“马来西亚-乐清”等多条水果专列,在海运和空运共同发力下,消费者的“果篮子”更加全球化。进口水果更趋多样化,根据海关总署发布的植物检疫要求公告,截至2023年底,共有来自19个国家的20余类鲜食水果签署了输华检疫要求,准入速度和规模较2022年大幅提升,进一步加大了进口水果的数量和种类。未来,在国内水果季节性供应不足的情况下,进口水果将及时填补市场空缺,对稳定水果价格起到重要作用,进口水果价格也将继续平民化。