水果指数

嘉兴水果市场荔枝单品价格指数分析报告

嘉兴水果市场荔枝单品价格指数分析报告

【引言】荔枝,原产于中国东南部和西南部,中国的种植记录可追溯到11世纪,汉唐两代都有“飞骑供荔枝”之举,唐诗名句“一骑红尘妃子笑,无人知是荔枝来”,更是为后世带来诸多遐想。我国不仅是荔枝原产国,也是荔枝生产大国和消费大国,据国家荔枝龙眼产业技术体系数据显示,2023年我国现有荔枝种植面积约790万亩,荔枝产量约为329万吨,其中广东种植面积占据全国首位,约为400万亩左右,其次是广西约为250万亩,海南、福建、四川、云南产量相对较小。

随着种植技术的不断发展与更新,目前荔枝品种纷繁众多,已成为联农带农、促进农户增产增收的重要农产品之一,是促进共同富裕、推动乡村振兴的重要产业。嘉兴水果市场作为华东地区最主要的水果供销市场,荔枝销售品种主要以妃子笑、白糖罂、糯米糍、桂味等常见品种为主。本报告,基于嘉兴水果市场荔枝交易量、荔枝交易价格的基础,对荔枝月指数、周指数走势进行解读,全面剖析2023年市场行情,并根据荔枝市场特点作出行情展望。

一、嘉兴水果市场荔枝货量情况分析

荔枝上市时间一般是每年2月至9月,其中5-7月为集中上市时期。2023年,荔枝各产地雨水充沛,促进荔枝生长,荔枝迎来产量大年,各果园产量普遍增产20%-30%,部分果园甚至增产60%。

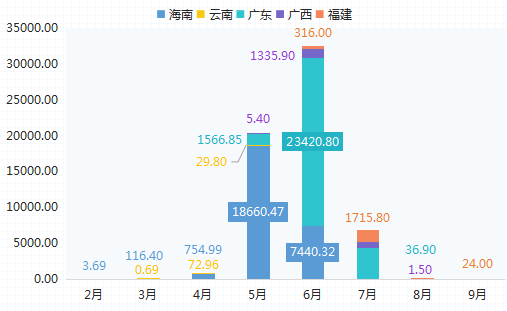

图(1) 2023年嘉兴水果市场荔枝类供应量对比图

根据2023年嘉兴水果市场荔枝供应情况来看,上半年,荔枝从2月开始上市,供应量逐月增加。2月,荔枝主要以海南产区为主,海南是国内荔枝最早成熟的产区,仅为少量供应,市场供应总量为3.69吨。3-4月,海南产区荔枝持续增量,云南产地荔枝也开始供应市场,3月、4月嘉兴水果市场荔枝类供应总量分别为117.09吨、827.94吨。5月,全国各地主产区荔枝开始集中上市,嘉兴水果市场荔枝类供应总量显著增加,达到20262.52吨,其中海南产区荔枝供应总量位列首位,持续增加至18660.47吨,其次是广东产区,市场供应总量为1566.85吨,云南供应总量有所减少,仅为29.8吨;该阶段,广西荔枝也开始供应市场,供应总量为5.4吨。6月,荔枝进入上市高峰,嘉兴水果市场荔枝货量进一步增加,供应总量达到32513.02吨,其中广东荔枝供应总量跻身第一,达到23420.8吨;广西荔枝供应有所增加,达到1335.9吨;同时,福建荔枝开始供应市场,总量为316吨;海南荔枝供应总量减少至7440.32吨。

下半年,荔枝进入采摘后期,供应量高位逐月减少。7月,嘉兴水果市场荔枝类供应总量为6956.43吨。其中,广东荔枝供应总量最大,达到4405.50吨;其次是福建荔枝,为1715.80吨;广西荔枝供应也开始减少,为833.93吨;海南仅为1.2吨。8月,嘉兴水果市场荔枝供应总量为84.80吨,此阶段海南产地荔枝全面下市,福建、广东、广西荔枝少量上市,供应总量分别为46.4吨、36.9吨和1.5吨。9月,嘉兴水果市场荔枝供应总量为24吨,除福建产区少量供应外,其余地区全面下市。

二、价格指数运行情况分析

(一)荔枝类同比价格指数运行情况

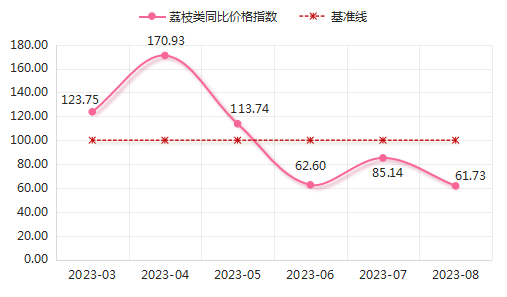

2023年,按月指数来看,荔枝类同比价格指数整体呈现两个阶段,主要表现为先涨后跌。

图(2) 2023年荔枝类月同比价格指数走势对比图

第一阶段(3-5月):荔枝类价格整体高于上年同期水平,同比价格指数持续上涨。3月,荔枝开始上市,价格高于上年同期水平,同比价格指数达到123.75点,涨幅为23.75%;4月,随着荔枝上市量不断增加,海南产区科技一号、白糖罂价格与去年差距持续拉大,同比价格指数涨至170.93点,涨幅达到全年最高70.93%;5月,随着广东、云南荔枝开始上市,市场供应较少,价格低于上年同期水平,而海南荔枝价格上涨乏力,影响荔枝类同比价格指数涨幅有所收窄,同比价格指数上涨13.74%。总体来看,3-5月,其余产区荔枝还未大量上市,市场上的荔枝主要产自海南,由于成熟时间最早,在市场上独占鳌头,加上本年荔枝供销、运输环节顺畅,因此海南荔枝市场竞争力十足。同时,该阶段今年海南产区迎来连续阴雨天气,采摘难度大,不易储存,市场到货量相较上年同期有所减少,多重因素推动荔枝价格连续3个月高于上年同期水平。

第二阶段(6-8月):荔枝类价格均低于上年同期水平,同比价格指数保持低位运行。6月,海南荔枝供应开始减少,广东、广西以及福建等主产区荔枝扎堆供应市场,且今年为荔枝产量大中年,受天气影响各产地荔枝上市时间发生重合,而荔枝为鲜食果品,市场短时间内难以消化,价格出现下跌现象,甚至部分产区价格创下五年以来的最低记录,6月荔枝类同比价格指数下跌37.40%。7-8月,荔枝类同比价格指数仍表现持续下跌,但跌幅先收窄后扩大,至8月达到全年最大跌幅38.27%。

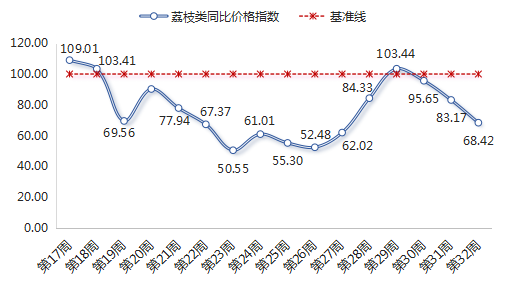

2023年,按照周指数来看,荔枝类同比价格指数以跌为主,仅出现3个周上涨现象。

图(3) 2023年荔枝类周同比价格指数走势对比图

根据周指数表现来看,2023年荔枝类上市期间,仅第17周、第18周以及第29周荔枝类价格高于上年同期水平,同比价格指数分别上涨9.01%、3.41%、3.44%,其余周期荔枝类价格均低于上年同期。其中,第23周至第26周正处于6月,荔枝类价格较上年同期下滑明显。深究原因来看,该阶段主要以广东、广西、海南等地荔枝供应为主,今年广东茂名、湛江以及广西钦州、贺州等地都是荔枝丰产大年,产量有所增长,加上荔枝大量上市均集中在半个月左右,给销售带来较大的考验。同时,由于雨水是荔枝的“天敌”,端午前后各产地降雨增加,部分果农担心荔枝品质受到影响,低价抛售情绪加重,荔枝价格明显下滑。其中,第23周荔枝类同比价格指数跌幅最大,达到49.45%,其次是第26周,同比价格指数跌幅为47.52%。

综合来看,随着栽培管理技术日益成熟和完善,荔枝产量实现连年增长,荔枝价格也不再高居不下,今年更是出现“荔枝卖出蔬菜价”登上热搜的现象,荔枝产业一派繁荣之下,也存在发展隐忧,如何跳出“大小年”“丰产不丰收”的怪圈是荔枝产业破局的关键。

(二)荔枝类环比价格指数运行情况

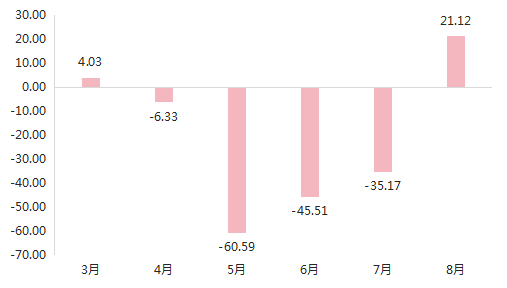

按照月度指数来看,荔枝类环比价格指数以跌为主,仅3月、8月环比价格指数表现上涨。

图(4) 2023年荔枝类月环比价格指数涨跌情况

上半年,荔枝类环比价格指数先涨后跌。3月,海南早熟荔枝开始扎堆上市,云南产区荔枝少量供应市场,其余产区晚熟荔枝还未大量上市,海南荔枝市场竞争力表现较强,价格小幅上涨,环比价格指数为104.03点,涨幅为4.03%。由于荔枝消费以鲜食为主,上市期集中,易出现阶段性供过于求,且2023年为荔枝产量大年,受气候影响,各产区荔枝上市时间相较往年更为集中,导致市场产生供过于求的局面。4月,除海南产区荔枝继续增量外,云南产区荔枝也集中上市,荔枝市场逐渐供过于求,价格进入下行通道,环比价格指数下跌6.33%。5月,荔枝类环比价格指数迎来全年最低点39.41点,跌幅达到60.59%,除海南、云南产地外,广东、广西荔枝开始供应市场,荔枝类果品持续表现供应远大于需求。6月,海南荔枝供应开始减少,云南产区荔枝到了收尾时期,暂停供应市场,但广东、广西产区荔枝供应总量持续增加,福建晚熟荔枝开始上市,市场供应量迎来全年最大阶段,价格持续下跌,但环比价格指数跌幅有所收窄,为45.51%。

下半年,荔枝类环比价格指数跌后上涨。7月,市场荔枝类果品供应格局延续6月态势,海南产区荔枝到了供应后期,供应总量显著减少,广东、广西产区仍有较大供应量,但相对6月也有缩减态势,而福建作为晚熟地区,荔枝供应迎来最大时期,达到1715.8吨,荔枝类环比价格指数仍呈下跌态势,跌幅为35.17%。8月,全国各产区荔枝供应进入尾期,市场转为供不应求局面,价格行情有所回升,荔枝类环比价格指数止跌转涨,涨幅为21.12%。

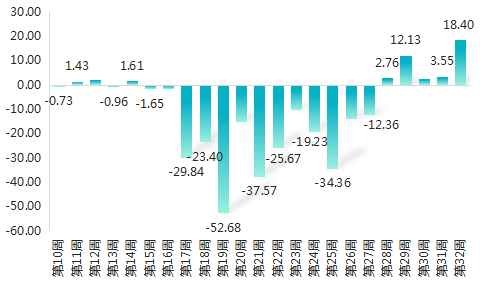

从周指数来看,2023年荔枝类环比价格指数呈“涨-跌-涨”态势运行,总体呈三个阶段。

图(5) 2023年荔枝类周环比价格指数涨跌情况

第一阶段(第10周-第16周):荔枝类环比价格指持续小幅波动。根据指数表现来看,此阶段荔枝主要产自海南,市场供需较为稳定,荔枝类环比价格指数涨跌波动幅度较少,除第12周环比价格指数涨幅达到2.02%外,其余周期环比价格指数涨跌幅均在2%以下。

第二阶段(第17周-第27周):荔枝类环比价格指数持续下跌。此阶段荔枝类环比价格指数最大跌幅出现在第19周,细分果品中,海南产区的白糖罂、妃子笑、荔枝随着市场供应增加,价格全面下跌,共同影响荔枝类环比价格指数跌幅达到52.68%。此阶段荔枝类环比价格指数最小跌幅出现在第23周,海南产区荔枝供应已明显缩减,环比价格指数虽有下跌,但跌幅有所收窄,加上广东产区荔枝价格有所上涨,“一涨一跌”影响荔枝类环比价格指数跌幅总体有限,仅为10.22%。

第三阶段(第28周-第32周):荔枝类环比价格指数持续上涨。于第28周开始,继海南、云南产区荔枝结束供应后,广东、广西、福建产区荔枝也陆续开始减少供应,尤其桂味荔枝价格出现小幅上涨,推动荔枝类价格小幅走高,环比价格指数上涨2.76%。第29周,广东、广西、福建的桂味以及玉荷包两类荔枝品种价格进一步上涨,荔枝类环比价格涨幅扩大至12.13%。第30周、第31周荔枝类环比价格持续上涨,但涨幅较小,分别为2.61%、3.55%。第32周,荔枝晚熟产区也进入供应末期,且仅有玉荷包这类荔枝晚熟品种供应市场,进一步加深市场供不应求的局面,荔枝类环比价格指数同步增大,达到全年最大环比涨幅18.40%。

三、荔枝类行情展望

根据销售情况来看,目前荔枝主要以妃子笑、桂味、糯米糍三种为主,均属于中晚熟品种。除了高端品种糯米糍价格还算坚挺外,随着种植面积不断增加,荔枝产量逐年增长,如妃子笑、桂味等其他品种的荔枝价格优势在集中上市期逐年减弱,果农、果商的经济效益有所走低。但根据消费情况来看,随着消费水平不断提高,消费者对荔枝品质提升的需求也越来越大,尤其是晚熟品种鸡嘴、玉荷包等优质特色品种供不应求。主要由于这些晚熟品种可以更好地避开集中上市期,部分晚熟品种还具有耐贮藏、保鲜期长的特点,因此市场竞争力更强。

荔枝具有“一日色变,二日香变”的特点,采摘、储存、运输等各环节的保鲜能力是决定价格的主要因素,此外,荔枝品种、品质、品牌也是影响价格的重要因素。长远来看,荔枝产业大而不强,亟待由量向质转型升级。首先,果农应考虑从品种选育入手,让早熟的品种更早熟,晚熟的品种更晚熟,以延长上市期,避开扎堆上市带来供过于求的局面;其次,还要从保鲜技术和改良品质方面入手,以延长荔枝的货架期,破解保鲜期较短的难题;最后,延长荔枝深加工链条、扩大产业半径,进一步提高荔枝产业综合效益,从而增强果农、果商抗风险能力,达到让荔枝产业保持长久的生命力的效果。