水果指数

2023年三季度嘉兴水果市场指数点评

摘 要

“嘉兴・中国水果指数”细分为价格指数、市场景气指数两大类指数。其中,价格指数是以嘉兴水果市场各类水果批发价格为依据,用以反映华东地区乃至全国水果价格波动变化的动态指数;市场景气指数则是通过市场销售额、销售量以及进场车次等维度综合衡量嘉兴水果市场景气程度的指数。

同比来看,2023年三季度嘉兴水果市场水果价格总指数涨跌波动程度较小,价格行情较上年同期以跌为主,9月跌至今年以来最低点位92.72点。国产水果同比价格指数持续下跌,于8月出现今年以来最大跌幅15.54%;进口水果价格指数与总指数表现一致,9月出现今年以来最大跌幅7.00%。环比来看,嘉兴水果市场水果价格总指数全面下跌。国产水果价格指数逐月下行;进口水果价格指数涨跌交替。下游购买水果的消费热度继续增长,嘉兴水果市场交易呈供销两旺格局,市场景气指数持续刷新今年以来的峰值。

本报告以指数为支撑,对2023年三季度各水果价格指数运行情况进行分析,对各类水果价格波动情况进行解剖与挖掘,最后作出总结与行情预测,为业内人士提供参考。

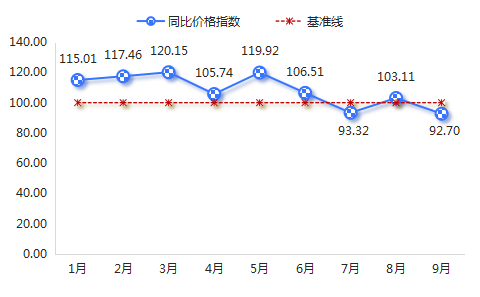

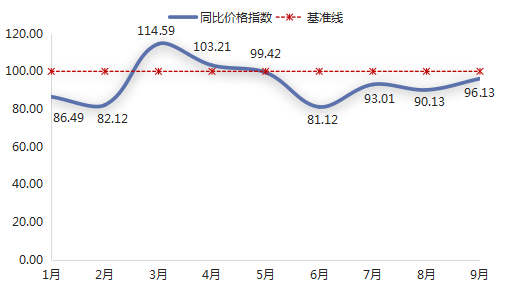

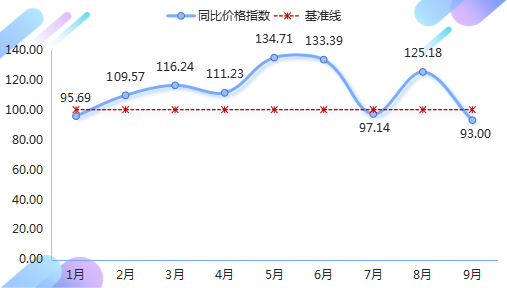

A 嘉兴水果价格总指数同比情况

同比来看,2023年三季度嘉兴水果价格总指数涨跌交替,各月波动程度相对较小,同比涨跌幅均低于10%。

图1 嘉兴水果价格总指数同比运行情况

上半年,受旅游、餐饮等行业全面复苏影响,水果需求明显增加,加上运输成本相对高位,水果价格全面上涨。三季度,经过半年的市场调整,加上多数水果实现丰产,市场供应整体处于宽松局面,价格相对往年有所走低,嘉兴水果价格总指数于7月首次转跌,指数为93.32点,下跌6.68%。8月,指数小幅转涨3.11%;9月,水果结构开始转变,秋冬水果逐渐入市,夏季水果尚未结束供应,嘉兴水果价格总指数再次进入下行通道,同比价格指数下跌7.30%。

一、国产水果同比价格指数持续下跌

2023年三季度,国产水果同比价格指数延续跌势,价格行情整体呈现弱态。

图2 国产水果同比价格指数走势

纵观今年前三季度,国产水果同比价格指数走势整体呈现“前高后低”态势。具体来看,一季度,国产水果价格全面上涨;二季度,随着时令水果逐步上市,国产水果供应偏紧局面有所缓解,指数开始出现由涨转跌局面。三季度,在水果供应整体大于上年同期的市场环境下,国产水果同比价格指数全面下跌,且在8月出现今年以来最大跌幅15.54%,7月、9月国产水果同比价格指数跌幅分别为9.63%、7.61%。

(一)苹果类同比价格指数先跌后涨

2023年三季度,苹果类同比价格指数先跌后涨。

图3 苹果类同比价格指数走势

7月,苹果市场主要以销售上一季果品为主,且处于消化库存末期,苹果类同比价格指数延续6月跌势,下跌3.96%。8月,新一季早熟苹果开始上市,花牛、金帅、花红等苹果价格均高于上年同期水果,但红富士、黄元帅等常见品种价格仍低于上年同期,苹果类同比价格指数涨幅有限,仅为0.10%。9月,受天气影响,今年苹果成色有所下降,好货短期供应偏紧,加上今年国庆、中秋双节前期交易气氛更加浓郁,价格较上年同期有所走高,苹果类同比价格指数涨幅有所扩大,同比价格指数上涨6.96%。

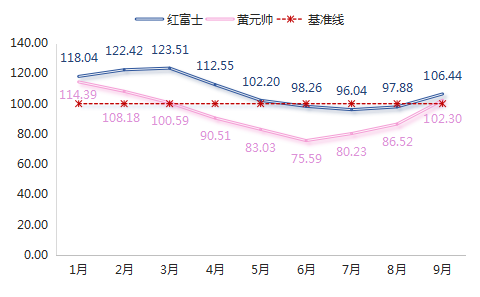

苹果类细分果品中,三季度红富士、黄元帅同比价格指数走势基本保持一致,均呈先跌后涨态势,但红富士同比价格指数仍持续运行在黄元帅上方水平。

图4 苹果类细分果品价格指数走势

红富士同比价格指数先跌后涨。根据指数走势来看,红富士同比价格指数自6月止涨转跌后,随后两月延续跌势,且于7月收于今年以来最低点96.04点,下跌3.96%;8月,红富士同比价格指数跌幅有所收窄,为2.12%;9月,新季红富士上市量增加,部分产区上市时间有所延迟,总量相对往年有所减少,对市场价格形成相对高位支撑,同比价格指数上涨6.44%。

黄元帅同比价格指数跌后上涨。与红富士同比价格指数表现一致,黄元帅同比价格指数也呈先跌后涨态势。继6月指数跌至今年以来的谷值后,进入三季度,黄元帅同比价格指数跌幅持续收窄,7月、8月分别收于80.23点、86.52点,分别下跌19.77%、13.48%;9月,新季苹果上市后,苹果类果品迎来较好行情,价格高于上年同期水平,黄元帅同比价格指数上涨2.30%。

(二)葡萄类同比价格指数全面下跌

2023年三季度,葡萄类同比价格指数持续在93点上下波动,跌幅均未超过10%。

图5 葡萄类同比价格指数走势

今年以来,除3月、4月葡萄类同比价格指数表现上涨外,其余月份均呈下跌态势。主要原因在于,近年来随着葡萄种植技术的提升,品种不断增加,且实现连年丰产,今年葡萄产量、品质均有提升,市场整体处于供大于求的局面,价格表现弱态。7月,葡萄类同比价格指数延续上半年跌势,指数收于93.01点,跌幅为6.99%;8月,指数跌幅扩大至9.87%后,9月再次收窄,仅为3.87%。

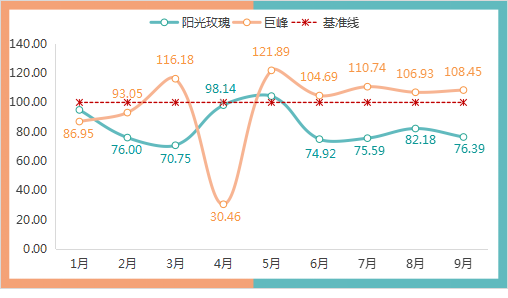

葡萄类主要代表果品来看,三季度阳光玫瑰、巨峰同比价格指数走势表现相反,巨峰价格均高于上年同期水平,而阳光玫瑰则始终低于上年同期。

图6 葡萄类细分果品同比价格指数走势

巨峰同比价格指数延续涨势。具体来看,上半年巨峰同比价格指数波动程度较大,而进入三季度,巨峰同比价格指数运行相对平稳,整体保持在108点上下运行。其中,7月指数收于三季度最高点110.74点,上涨10.74%;8-9月,巨峰同比价格指数涨幅先收窄后扩大,9月达到8.45%。

阳光玫瑰同比价格指数表现偏弱。素有“葡萄爱马仕”之称的阳光玫瑰,近几年受大规模扩张种植影响,产量大幅提升,价格也不再高居不下,持续刷新历史低位,今年以来“阳光玫瑰葡萄价格跳水”“为什么阳光玫瑰越来越便宜”等话题更是陆续登上热搜。7月,阳光玫瑰同比价格指数延续跌势,收于75.59点,跌幅为24.41%;8月阳光玫瑰同比价格指数跌幅收窄后,9月再次扩大,最终收于76.39点,同比下跌23.61%。

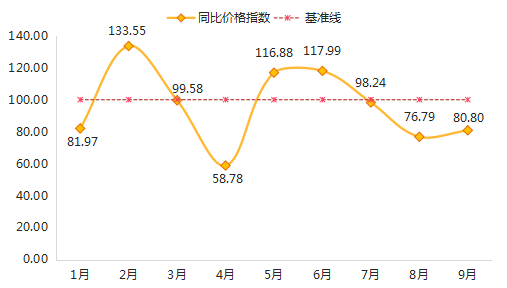

(三)哈密瓜类同比价格指数持续下跌

2023年三季度,哈密瓜类同比价格指数全面下跌。

图7 哈密瓜类同比价格指数走势

上半年,哈密瓜类同比价格指数波动程度较大,进入三季度,指数波动幅度有所收窄。7月,新疆哈密瓜扎堆上市,今年气候适宜,哈密瓜类果品产量和品质相对稳定,加上运输环节相较往年通畅,价格有所走低,同比价格指数由涨转跌,收于98.24点,下跌1.76%;8-9月,哈密瓜类同比价格指数持续下跌,且跌幅先扩大后收窄,最终于9月收报80.80点,跌幅为19.20%。

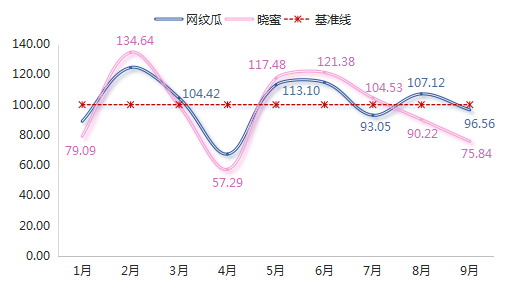

哈密瓜类常见细分果品中,网纹瓜、晓蜜同比价格指数走势结束前期涨跌始终一致的现象,走向各有不同。

图8 哈密瓜类细分果品同比价格指数走势

晓蜜同比价格指数先涨后跌。7月,晓蜜同比价格指数延续上半年涨势,收于104.53点,上涨4.53%;随后晓蜜同比价格指数转入下跌通道,迎来连续两个月下跌态势,8月、9月分别收报于90.22点和75.84点,分别下跌9.78%、24.16%。

网纹瓜同比价格指数涨跌交替。7月,网纹瓜同比价格指数与晓蜜表现开始不同,提前一个月进入下跌通道,收于93.05点,下跌6.95%;8月,网纹瓜同比价格指数再次转涨,涨幅为7.12%;9月,指数由涨转跌,跌幅为3.44%。

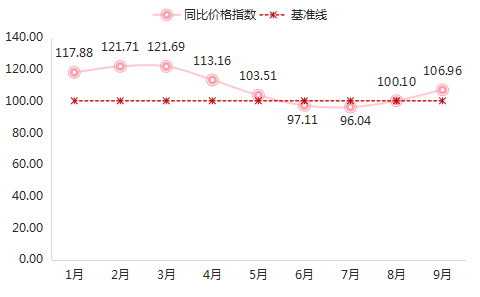

二、地产水果同比价格指数持续下跌

2023年三季度,嘉兴地产水果同比价格指数延续跌势,且跌幅逐渐扩大。

图9 地产水果同比价格指数走势

整体来看,三季度嘉兴地产水果价格行情表现偏弱。自6月地产水果同比价格指数由涨转跌后,7月延续下跌至94.48点,跌幅为5.52%;8-9月,翠玉梨、翠冠梨、夏黑葡萄、阳光玫瑰以及火龙果价格均有下跌,影响地产水果价格仍表现低于上年同期水平,且同比价格指数跌幅逐月扩大,至9月达到今年以来最大跌幅23.46%。

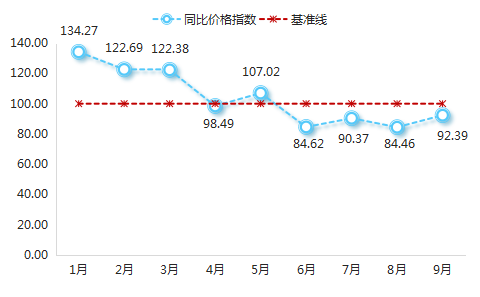

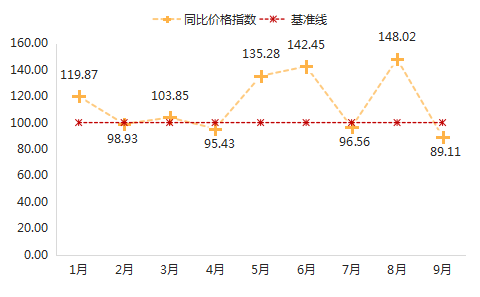

三、进口水果同比价格指数涨跌交替

2023年三季度,进口水果价格涨跌交替,最终收于今年以来的最低点位。

图10 进口水果同比价格指数走势

综合情况来看,今年海外水果收货价格下降,且随着多条航线复航,物流成本大幅降低,促进水果跨国交易。根据同比价格指数走势来看,7月,进口水果同比价格指数进入今年以来第二次下跌行情,收于97.14点,下跌2.86%;8月,在代表性果品榴莲等水果价格的冲高下,进口水果价格再次上涨,同比价格指数上涨25.18%;9月,进口水果价格行情转入下跌通道,指数收于93.00点,下跌7.00%,达到今年以来的最大跌幅。

(一)榴莲类同比价格指数以跌为主

2023年三季度,榴莲类同比价格指数以跌为主,今年以来峰值、谷值均出现在三季度。

图11 榴莲类同比价格指数走势

与往年行情表现不同,今年以来,随着通关口岸的全面开放,进口水果通关程序逐渐简化,下游消费市场相较往年有所复苏,以及电商渠道集体推广引发渠道下沉,榴莲普及率越来越高,多因素共同促进榴莲消费市场快速增长。7月,榴莲总量高于上年同期水平,同比价格指数小幅下跌3.44%;8月,泰国东部榴莲整体进入供应末期,南部榴莲还未大量上市,加上品质把控更加严格,质优价涨,榴莲同比价格指数涨至今年以来最高点位148.02点,涨幅达到48.02%;9月,榴莲同比价格指数高位回落,收于今年以来最低点位89.11点,下跌10.89%。

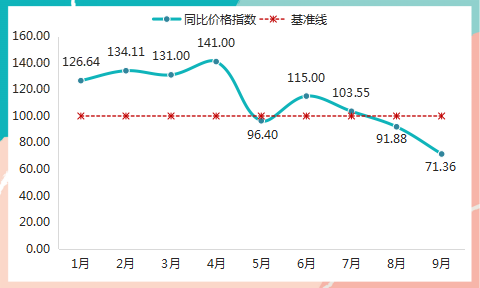

(二)火龙果类同比价格指数涨后回落

2023年三季度,火龙果类行情表现偏弱,9月收于今年以来最低点位。

图12 火龙果类同比价格指数走势

进口火龙果主要来自越南,据悉越南出口的火龙果高达90%均销往中国市场。上半年,越南火龙果到货量相比以往较少,下游强劲的需求促使火龙果类同比价格指数行情表现偏强。7月,火龙果类行情延续涨势,同比价格指数上涨3.55%,随后,随着火龙果货量供应增加,以及在其他水果强烈的竞争下,火龙果类行情开始转弱,8月、9月指数连续刷新今年以来最低点位,截至9月收于71.36点,同比下跌28.64%。

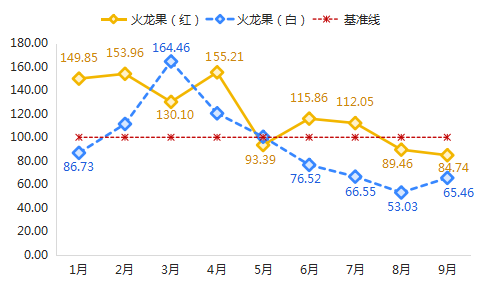

火龙果类细分果品中,三季度火龙果(红)、火龙果(白)同比价格指数涨跌情况不同。

图13 火龙果类细分果品价格指数走势

火龙果(红)同比价格指数先涨后跌。7月,火龙果(红)同比价格指数延续涨势,达到112.05点,涨幅为12.05%;8月、9月,与其总指数走势表现一致,均连续刷新今年以来的最低点位,截至9月收于84.74点,下跌15.26%。

火龙果(白)同比价格指数连续下跌。从指数走势来看,自5月火龙果(白)同比价格指数转为下跌局面后,随后行情持续表现弱态,且指数整体水平低于火龙果(红),8月创下今年以来新低53.03点,跌幅达到46.97%;截至9月,指数跌幅有所收窄,为34.54%。

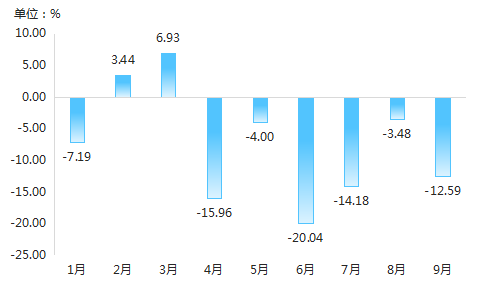

B 嘉兴水果价格总指数环比情况

环比来看,2023年三季度嘉兴水果价格总指数持续跌势,环比跌幅先收窄后扩大。

图14 嘉兴水果价格总指数环比涨跌幅

自进入二季度后,水果市场结构开始发生变化,夏季时令水果逐渐入市,市场供应较为充足,水果价格迎来季节性下跌时期,6月嘉兴水果价格总指数达到今年以来最大跌幅20.04%。进入三季度,嘉兴水果价格总指数环比跌幅有所收窄,7月指数为85.82点,下跌14.18%;8月,国产水果仍处于供应高峰期,价格表现下跌,但进口水果迎来良好行情,价格总体呈现上涨,嘉兴水果价格总指数跌幅有限,再次收窄至3.48%;9月,秋冬水果开始入市,夏季水果供应仍未结束,水果供应局面较为宽松,环比价格指数跌幅进一步扩大至12.59%。

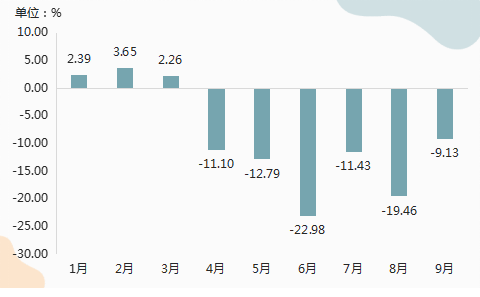

一、国产水果环比价格指数全面下跌

2023年三季度,国产水果环比价格指数持续下跌,跌幅先扩大后收窄。

图15 国产水果环比价格指数涨跌幅

自4月以来,国产水果环比价格指数连月下跌。进入三季度,国产水果环比价格指数跌幅先扩大后收窄,7月指数为88.57点,下跌11.43%;8月,时令水果葡萄、桃子等品种依然坚守着市场的主体地位,柑橘、石榴、柿子等秋冬水果逐渐批量入市,供应进一步增加,价格继续处于下跌局面,且国产水果环比价格指数跌幅有所扩大,达到19.46%,仅次于6月跌幅;9月,国产水果价格虽有下跌,但环比跌幅明显收窄,指数收于90.87点,跌幅为9.13%。

(一)苹果类环比价格指数涨跌交替

2023年三季度,苹果类环比价格指数涨跌交替,整体波动幅度较小,市场表现较为稳定。

图16 苹果类环比价格指数涨跌幅

三季度,苹果市场处于上一季果品清库与新一季早熟果品上市衔接阶段。从上一季苹果市场来看,受减产影响,前期苹果走货速度较快,库存相对较低,加上今年以来下游需求预期增强,价格整体处于高位。新一季苹果来看,部分产区苹果上市时间有所推迟,且早熟果品质量较低,价格上涨支撑动力不足。整体来看,三季度苹果市场综合表现相对稳定,各月苹果类环比价格指数涨跌幅均未超过2%。其中7月、9月均表现下跌,环比价格指数跌幅分别为1.77%、1.10%;8月则表现上涨,苹果类环比价格指数涨幅为1.29%。

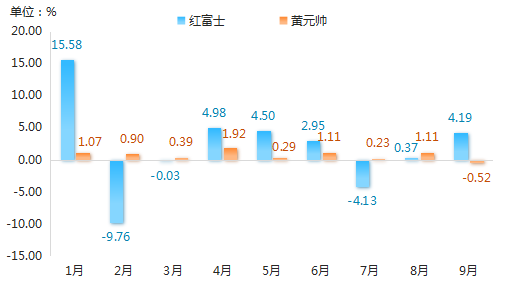

苹果类细分果品中,红富士环比价格指数涨跌波动程度较大,黄元帅表现相对温和。

图17 苹果类细分果品环比价格指数涨跌幅

黄元帅环比价格指数依旧维持小幅波动态势。7月,黄元帅环比价格指数延续上半年涨势,指数为100.23点,环比上涨0.23%;8月,黄元帅环比价格指数涨幅进一步扩大至1.11%。9月,该指数结束了连续8月上涨的趋势,转头下跌,指数为99.48点,下跌0.52%。

三季度,红富士环比价格指数先跌后涨。7月,红富士环比价格指数结束连续3个月上涨的态势,价格开始下跌,指数收于95.87点,下跌4.13%;8月,红富士环比价格指数短暂性下跌后转涨,微涨0.37%;9月,红富士环比价格指数持续上涨,且涨幅逐渐扩大,为4.19%。综合来看,今年红富士主要产区气象灾害比较频繁,霜冻、冰雹等天气影响了新一季红富士的正常发育,导致红富士增产预期下降、成色不佳等问题,多因素共同影响价格上涨。

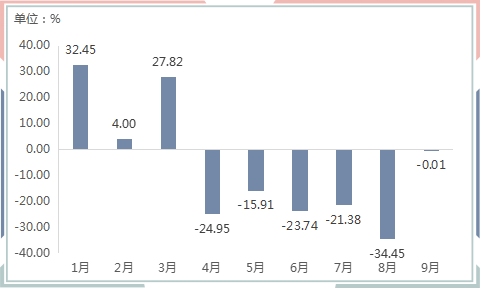

(二)西瓜类环比价格指数持续下跌

2023年三季度,西瓜类环比价格指数延续跌势。

图18 西瓜类环比价格指数涨跌幅

自进入二季度以来,各地西瓜相继成熟上市,供应量持续增加,价格迎来季节性下降。三季度,国产水果处于市场供给高峰,各类水果供应较为充足,西瓜类果品价格持续下跌,7月西瓜类环比价格指数收于78.62点,下跌21.38%;8月,西瓜价格进一步走低,环比价格指数跌至今年以来最低点65.55点,跌幅为34.45%;9月,西瓜供应总量有所减小,价格开始稳定,环比价格指数跌幅仅为0.01%。

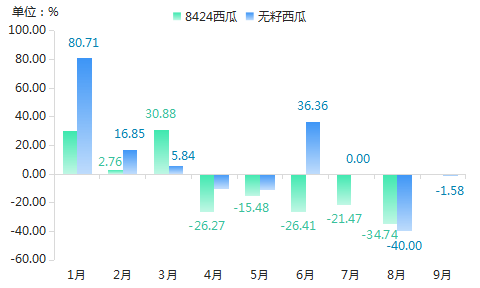

西瓜类细分果品中,8424西瓜、无籽西瓜环比价格指数走势基本表现一致。

图19 西瓜类细分果品环比价格指数涨跌幅

无籽西瓜环比价格指数涨跌程度仍表现相对明显。7月,无籽西瓜价格表现稳定;8月,无籽西瓜仍处于供应高峰时期,加上西瓜丰收,亩产量有所提高,造成市场难以迅速消化,环比价格指数跌至今年以来最低水平60.00点,跌幅达到40.00%;9月,无籽西瓜环比价格指数跌幅收窄至1.58%。

8424西瓜环比价格指数持续跌势。由于前几年西瓜价格整体处于高位,种植户明显增加,种植面积迅速扩大,今年西瓜产量明显提升。从指数表现来看,自4月起,8424西瓜环比价格指数连月下跌,至7月跌幅为21.47%。8月,与无籽西瓜同步跌入今年以来最低点位,跌幅为34.74%;9月,随着上市量有所减少,环比价格指数跌幅明显收窄,仅为0.04%。

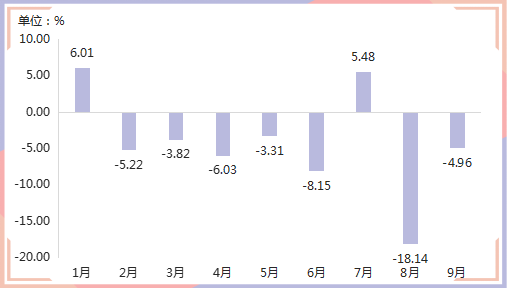

(三)梨类环比价格指数先涨后跌

2023年三季度,梨类环比价格指数涨后回落。

图20 梨类环比价格指数涨跌幅

继梨类环比价格指数连续5个月下跌后,进入三季度,上一季梨类果品进入供应尾期,新一季梨类果品还未完全上市,推动梨类价格迎来今年第二次上涨,7月指数为105.48点,上涨5.48%;8月,随着新一季梨类果品供应逐步增加,市场供应偏紧局面有所缓解,环比价格指数再次进入下行阶段,且迎来今年以来最大跌幅18.14%;9月,梨类环比价格指数持续下跌,但跌幅明显收窄,为4.96%。

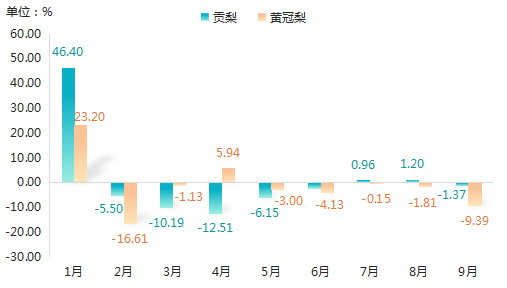

以贡梨、黄冠梨为代表,三季度该两类梨类果品价格行情表现不同。

图21 梨类细分果品环比价格指数涨跌幅(%)

贡梨环比价格指数先涨后跌,整体涨跌幅较小。与梨类总指数表现一致,7月,贡梨环比价格指数结束了连续5个月的下跌态势,转为上涨,环比价格指数收于100.96点,上涨0.96%;8月,贡梨环比价格指数涨幅扩大至1.20%;9月,贡梨价格再次转跌,环比价格指数下跌1.37%。

黄冠梨环比价格指数持续下跌。7-8月,黄冠梨环比价格指数小幅下跌,分别收报99.85点、98.19点,跌幅分别为0.15%、1.81%;9月,黄冠梨新一季果品供应增加,市场挺价氛围不再,价格进一步下降,环比价格指数下跌9.39%。

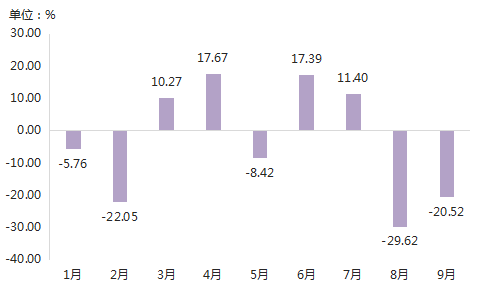

二、地产水果环比价格指数先涨后跌

2023年三季度,地产水果环比价格指数先涨后跌,8月出现今年以来最大跌幅。

图22 地产水果环比价格指数涨跌幅

今年以来,地产水果环比价格指数涨跌波动程度相对较大。三季度,地产水果环比价格指数先涨后跌,7月指数收于111.40点,上涨11.40%;8月,葡萄类、梨类等果品全面上市,价格跌至今年以来新低,地产水果环比价格指数创下今年以来最大跌幅29.62%;9月,地产水果价格持续下跌,但环比跌幅有所收窄,为20.52%。

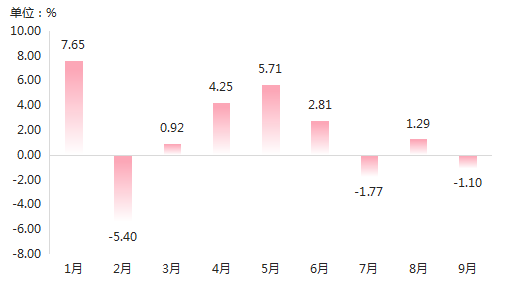

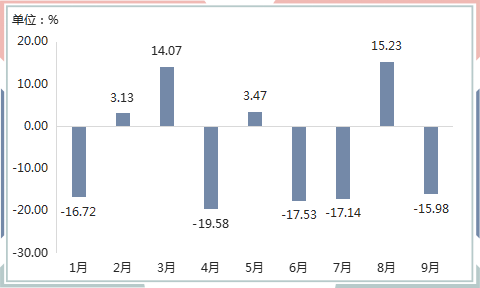

三、进口水果环比价格指数涨跌参半

2023年三季度,进口水果环比价格指数以跌为主。

图23 进口水果环比价格指数涨跌幅

目前,海关已全面实施“提前申报”和货物通关作业无纸化申报模式,大幅缩减了通关时间,进口水果价格也逐渐回落。7月,进口水果环比价格指数持续下跌,收于82.86点,跌幅为17.14%;8月,进口水果环比价格指数止跌转涨,指数收于115.23点,上涨15.23%;9月,该指数再次转入下跌通道,环比价格指数收报84.02点,下跌15.98%。

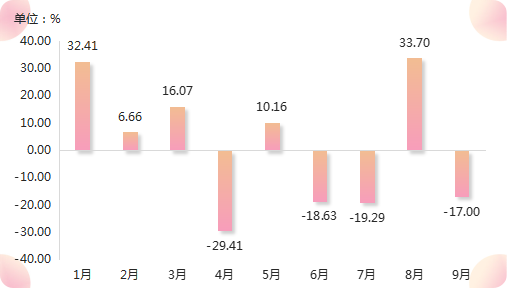

(一)榴莲类环比价格指数涨跌交替

2023年三季度,榴莲类环比价格指数以跌为主。

图24 榴莲类环比价格指数涨跌幅

今年,海南榴莲开始成熟上市,但市场主要份额来看,目前国内市场的榴莲基本依赖进口,且泰国榴莲占据主要份额,榴莲价格的高低也主要受泰国产量、出口成本等因素影响。7月,正值泰国东部榴莲大量供应市场时期,南部榴莲也有少量上市,榴莲价格持续下跌,环比价格指数收于80.71点,下跌19.29%;8月,泰国东部榴莲开始减少,市场上好货货源不多,推动榴莲价格上涨,环比价格指数上涨33.70%;9月,榴莲品质参差不齐,价格再次转跌,环比价格指数跌幅为17.00%。

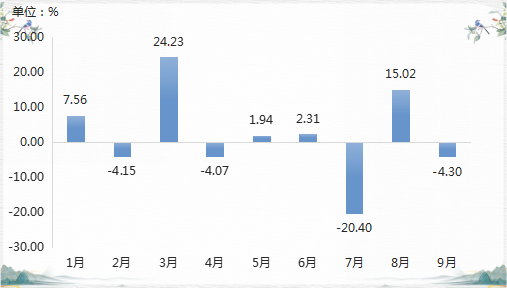

(二)椰子类环比价格指数涨跌交替

2023年三季度,椰子类环比价格指数涨跌交替。

图25 椰子类环比价格指数涨跌幅

具体来看,7月,椰子类环比价格指数跌至今年以来最低点位,为79.60点,下跌20.40%;8月,下游椰子水作为畅销饮品,一度成为饮料界的销售爆品,市场上供不应求,椰子作为其原料价格急速上涨,话题“椰子水价格暴涨4000%”更是冲上热搜,椰子类环比价格指数止跌转涨,涨幅为15.02%。9月,椰子类价格高位回落,环比价格指数再次转跌,小幅下跌4.30%。

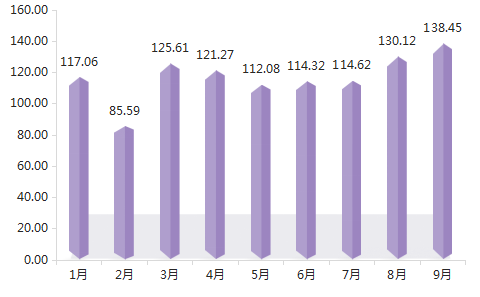

C 市场景气指数持续增长

2023年三季度,嘉兴水果市场景气指数持续上升。

图26 市场景气指数对比图

1-5月,嘉兴水果市场景气指数除3月有明显上涨外,其余月份均呈下跌态势。自6月起,嘉兴水果市场供销局面稳步向好,市场景气指数逐月增长,尤其三季度指数表现更是亮眼,呈现持续上涨态势。7月,气温较高,下游消费者对水果的需求维持旺盛态势,各类时令水果大量上市,“果盘子”供应较为丰富,整体果价稳中有降,但得益于下游需求的持续增加,销售量有所增长,推动市场景气指数稳中上升,达到114.62点,较6月增长0.26%;

8月,水果市场也开始迎来结构调整期,即夏季水果逐渐进入尾声,秋季水果开始陆续上市,市场景气指数明显提升,达到130.12点,较7月增长13.52%。9月,中秋、国庆双节假期的备货高峰到来,在双节消费刺激的提振下,各类水果需求均有提升,水果市场交易氛围良好,国产、进口水果供销两旺,实现进场车次、销售额、销售量全面上涨的盛况,推动市场景气指数持续刷新今年以来的峰值,涨至138.45点。

D 行情总结及未来预测分析

2023年三季度,嘉兴水果市场水果供应充足,价格季节性下跌,但苹果、梨两大类存储类水果在上一季、新一季果品的共同交叉影响下,价格行情表现复杂,进口水果价格总体呈现弱态。结合各水果价格指数运行情况及综合形势,对四季度果市行情作出初步预测。

价格方面:存储类果品行情来看,当前新季苹果暂未大面积摘袋,上一季库存较少,苹果短期处于供应偏紧,价格呈现高位。早熟苹果开秤价格表现较高,加上客商采购积极,果农存在较高心理预期,预计今年晚熟苹果收购价高开可能性较大,但新季苹果集中上市之后,随着供应逐渐转向宽松,货源行情两极分化情况或较明显,市场交易重心会转移至需求端,若需求表现不及预期,后期苹果有高位回落的可能,苹果行情或呈现先扬后抑走势。

时令水果来看,立秋之后,夏季时令水果桃类、葡萄类、西瓜类等果品供应逐渐减少,剩余部分夏季水果总体质量下滑,价格上涨支撑动力不足。而秋冬水果柑橘橙类、枣类、柿子类等果品即将陆续上市,并逐步占据市场主要份额,价格行情如何表现仍待后续观察。

进口方面:《区域全面经济伙伴关系协定》(RCEP)正式实施后,通关便利化程度日渐提高,进口水果产业链也呈现出新的变化,从零售端到市场端再到运输端,进口水果的产业链趋于完善。同时,拉动进口水果消费的动力在于大众消费理念的更新和生活水平的提高,在国产水果产量趋于稳定、不出现极端天气的情况下,进口水果整体交易量不会大起大落,价格也将趋于稳定。