水果指数

2023年上半年嘉兴水果市场指数运行报告

摘 要

“嘉兴・中国水果指数”细分为价格指数、市场景气指数两大类指数。其中,价格指数是以嘉兴水果市场各类水果批发价格为依据,用以反映华东地区乃至全国水果价格波动变化的动态指数;市场景气指数则是通过市场销售额、销售量以及进场车次等维度综合衡量嘉兴水果市场景气程度的指数。

同比来看,2023年上半年嘉兴水果市场水果价格总指数全面上涨,价格行情较上年同期持续高位,指数最大涨幅达20.15%,最小涨幅为5.74%。国产水果同比价格指数前高后低,一季度表现整体优于二季度;进口水果价格指数跌后上涨,二季度行情表现偏强。环比来看,嘉兴水果市场水果价格总指数以跌为主,尤其二季度跌幅较为显著。国产水果价格指数、进口水果价格指数均涨跌各半,跌幅均较为明显。市场景气指数季节性变化。

本报告以指数为支撑,对2023年上半年各水果价格指数运行情况进行分析,对各类水果价格波动情况进行解剖与挖掘,最后作出总结与行情预测,为业内人士提供参考。

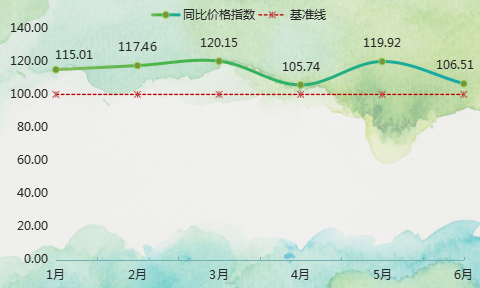

A 嘉兴水果价格总指数同比情况

同比来看,2023年上半年嘉兴水果价格总指数全面上涨,价格行情较上年同期持续高位。期间,指数最大涨幅达20.15%,最小涨幅为5.74%,多数月份涨幅在10%以上。

图1 嘉兴水果价格总指数同比运行情况

上半年,随着国内疫情防控工作平稳转段,水果流通情况好转。具体来看,一季度水果供应总量较去年有所减少,苹果类、梨类两大存储类水果库存均处于近几年偏低水平,国产水果整体处于供应偏紧局面,加上水果种植成本、人工成本、运输成本全线上涨,传导至零售终端,进一步加速水果价格的上涨,此阶段该指数涨幅逐月扩大,至3月收于120.15点,达到上半年最大涨幅20.15%。二季度,随着应季水果逐渐增多,得益于旅游、餐饮等行业全面复苏,下游消费者对水果的需求增加,进一步推动水果价格持续上涨,最终于6月收于106.51点,上涨6.51%。

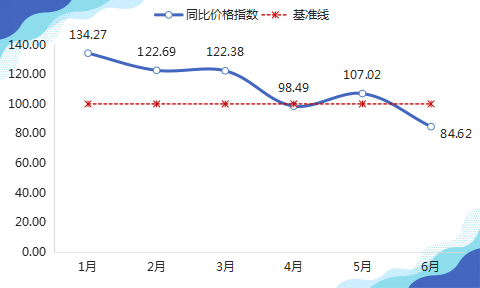

一、国产水果同比价格指数前高后低

2023年上半年,国产水果同比价格指数前高后低,二季度表现不及一季度。

图2 国产水果同比价格指数走势

一季度,国产水果结构处于秋冬水果向夏季水果交替过渡阶段,即秋冬水果逐渐进入上市尾期,而夏季水果还未完全入市,加上存储类水果苹果、梨两大果品价格持续高位,对整个果市价格行情拉动作用较大,国产水果价格均高于上年同期水平。同时,消费强劲复苏对水果走量也有促进作用,1-3月国产水果同比价格指数持续上涨,但涨幅逐渐收窄,3月为22.38%。二季度,国产水果同比价格指数涨跌交替。随着下游消费回归正常,水果价格由涨转跌,4月同比价格指数小幅下跌1.51%;5月再次转涨,上涨7.02%;6月国产水果价格指数收于上半年最低点84.62点,下跌15.38%。

(一)苹果类同比价格指数先涨后跌

2023年上半年,苹果类价格行情表现较好,同比价格指数仅在6月下跌2.89%,其余月份均表现上涨。

图3 苹果类同比价格指数走势

受上一季苹果减产影响,自收购季开始到结束,苹果收购价格始终维持高位,1-5月苹果类同比价格指数持续上涨,尤其2月、3月指数涨幅明显,分别达到21.71%、21.69%。主要原因在于,春节前后,苹果类果品走货情况较好,行情超出预期,加上苹果库存低于往年,尤其西北产区现货在春节后出现明显上涨,市场对苹果类行情普遍看好,在减产的基础上价格得到进一步提振。4-5月,苹果市场炒货情绪回归理性,但基于冷库库存仍低于上年同期水平,同比价格指数仍表现上涨,涨幅分别为13.16%、3.51%。6月,苹果类果品进入清库末期,走货速度有所减缓,同比价格指数出现今年以来首次转跌现象,下跌2.89%。

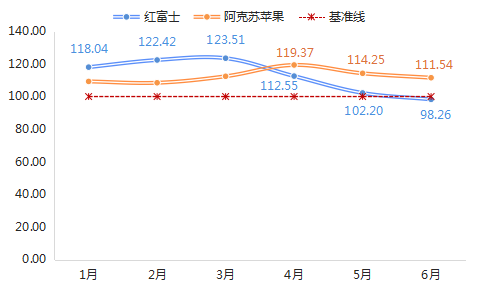

苹果类细分果品中,红富士同比价格指数与其总指数走势表现一致,阿克苏苹果行情表现偏强,价格始终高于上年同期水平。

图4 苹果类细分果品价格指数走势

红富士同比价格指数先涨后跌。根据产区情况来看,红富士果品质量较上年有所改善,加上人工成本上浮、全国产区苹果市场行情高企,红富士作为最具代表性的苹果类果品,同比价格指数涨幅明显。1-5月,红富士同比价格指数持续上涨,1-3月期间涨幅逐渐扩大,3月最高达到23.51%;4-5月,同比价格指数涨幅逐月收窄,5月仅为2.20%;6月,与其总指数走势表现一致,红富士同比价格指数进入上半年的首次下跌,跌幅为1.74%。

阿克苏苹果同比价格指数持续上涨。苹果消费市场广阔,这是苹果产业发展的先天优势,基于这个基础上,阿克苏苹果成为提高苹果品质最主要的果品之一。上半年,在苹果整体减产,客商炒货情绪高涨的市场环境下,阿克苏苹果行情偏强,价格持续高于上年同期水平,并于4月收于上半年最高点119.37点;5-6月,阿克苏苹果同比价格指数涨幅逐月收窄,至6月涨幅为11.54%。

(二)梨类同比价格指数涨后下跌

2023年上半年,梨类同比价格指数涨后下跌,一季度价格行情表现偏强。

图5 梨类同比价格指数走势

自去年年底防疫政策放宽后,梨类以往作为果市销量最为普通的水果,凭借其功效一度站上市场“C位”,销量大幅增长,产地购销两旺,使得本就减产的梨类,价格更是水涨船高。一季度,梨类同比价格指数涨幅亮眼,尤其1月处于防疫放开初期,梨类果品销量猛增,下游强劲的需求拉动价格显著上涨,同比价格指数涨幅达到51.18%,2月、3月同比价格指数涨幅有所收窄,但仍超过40%,分别为48.34%、45.80%。

二季度,随着下游消费逐渐恢复正常,梨类价格开始松动,4月、5月同比价格指数涨幅明显收窄,但介于冷库存量不多的因素,价格仍表现上涨,分别上涨15.71%、4.36%。6月,与苹果类行情表现一致,梨类价格由涨转跌,同比价格指数下跌16.89%。

主要代表果品来看,贡梨、香梨两类细分果品行情表现相近,一季度均表现上涨,二季度行情开始走弱。

图6 梨类细分果品同比价格指数走势

贡梨同比价格指数半涨半跌。相较往年,一季度贡梨供货较为紧张,出现了量价齐升的行情,同比价格指数涨幅均在60%以上。1月,贡梨同比价格指数高达194.29点,涨幅达到94.29%;2-3月,同比价格指数涨幅有所收窄,3月为63.93%。二季度,贡梨行情表现偏弱,指数自4月转跌后,持续低于上年同期水平,6月收报88.09点,下跌11.91%。

香梨同比价格指数连续5个月上涨。1-5月,在梨类市场整体行情偏强的推动下,香梨价格持续高于上年同期,同比价格指数于2月达到最高点154.55点,上涨54.55%,随后涨幅逐月收窄,5月为5.89%。6月,香梨价格开始下跌,同比价格指数下跌16.90%。

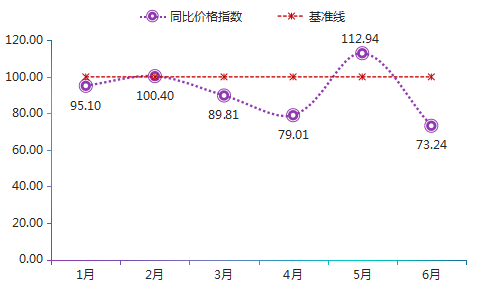

(三)芒果类同比价格指数表现偏弱

2023年上半年,芒果类行情表现偏弱,一、二季度走势相似。

图7 芒果类同比价格指数走势

一季度,在梨、柠檬、猕猴桃等富含维生素C的果品冲击下,芒果类价格行情偏弱,同比价格指数主要表现为两端下跌、中间上涨。具体来看,1月、3月芒果类价格均低于上年同期,同比价格指数跌幅分别为4.90%、10.19%;2月,指数微幅上涨,涨幅仅为0.40%。剖析原因,一季度芒果类果品主要产自海南,今年在芒果生长挂果时,海南经历了台风天气,导致海南产区大部分刚挂果的芒果存在花皮现象,果品外观不佳影响售价,价格偏低。

二季度,芒果类果品主要以广东、广西产区为主,行情重现一季度走势,4月、6月指数表现下跌,跌幅分别为20.99%、26.76%;5月芒果类价格行情较上年同期表现上涨,指数收于上半年最高点为112.94点,涨幅为12.94%。

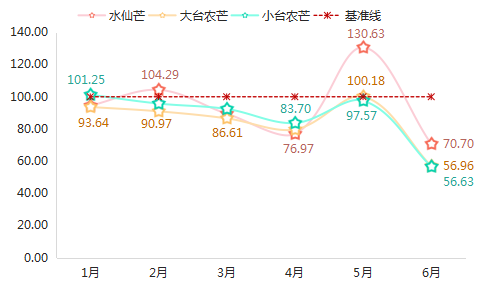

芒果类常见细分果品中,水仙芒同比价格指数波动幅度较大,大、小台农芒同比价格指数走势表现基本一致。

图8 芒果类细分果品同比价格指数走势

水仙芒同比价格指数同其总指数走势表现一致,上半年出现“双峰”形态。第一次峰值出现在2月为104.29点,同比价格指数涨幅为4.29%;第二次峰值于5月出现,峰值为130.63点,明显高于首次高峰水平。其余月份芒果类同比价格指数均呈不同程度下跌态势,其中6月跌幅最为显著,达到29.30%。

大、小台农芒同比价格指数表现偏弱。从指数走势上看,上半年该两类芒果类细分果品均表现1个月上涨、5个月下跌。表现不同的是,该两类果品同比价格指数峰值出现月份不同。小台农芒于1月收于上半年峰值,为101.25点,上涨1.25%,随后其价格均不及上年同期水平,同比价格指数持续下跌,6月达到上半年最大跌幅43.37%。大台农芒同比价格指数峰值出现在5月,为100.18点,涨幅0.18%。表现相同的是,该两类果品谷值在同一月份出现,大台农芒同样在6月跌入谷值,指数为56.96点,下跌43.04%。

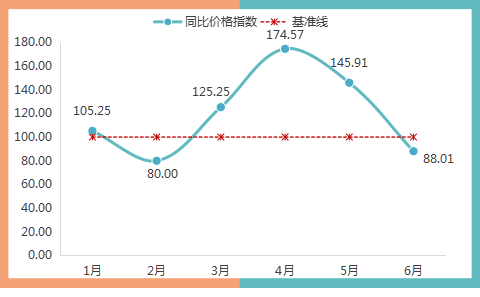

二、地产水果同比价格指数波动较大

2023年上半年,地产水果同比价格指数波动较大,最低点为80.00点,最高点为174.57点。

图9 地产水果同比价格指数走势

一季度,地产水果同比价格指数呈“涨-跌-涨”态势运行。具体来看,1月、3月地产水果价格均表现上涨,同比价格指数分别上涨5.25%、25.25%;2月,随着春节备货高峰的结束,红美人价格涨幅开始收窄,加上小瓜、草莓价格低于上年同期,影响地产水果价格由涨转跌,同比下跌20.00%。二季度,地产水果价格涨后下跌。4月,受草莓、小瓜齐步上涨拉动,地产水果延续涨势,同比价格指数涨幅达到74.57%;5月涨幅收窄至45.91%后转跌。6月,随着地产水果桃类、葡萄类上市品类增多,量增价减,影响地产水果同比价格指数下跌11.99%。

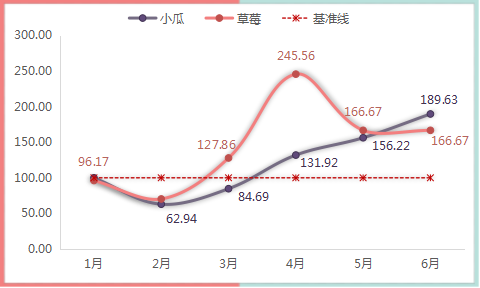

根据地产水果上市情况来看,上半年除小瓜、草莓同比价格指数延续性较强外,其余果品上市季节性明显。因此主要以小瓜、草莓行情展开分析。

图10 地产部分细分水果价格指数走势

上半年,该两类地产水果细分果品同比价格指数均表现先跌后涨。1-2月,草莓价格持续低于上年同期水平,同比价格指数分别下跌3.83%、29.70%;3-6月草莓价格持续上涨,尤其4月涨幅显著,同比价格指数涨幅达到145.56%。与草莓行情表现相似,小瓜同比价格指数先跌后涨。2-3月,小瓜同比价格指数分别下跌37.06%、15.31%;随后指数由跌转涨,4-6月小瓜同比价格指数持续上涨,且涨幅逐月扩大,至6月达到89.63%。

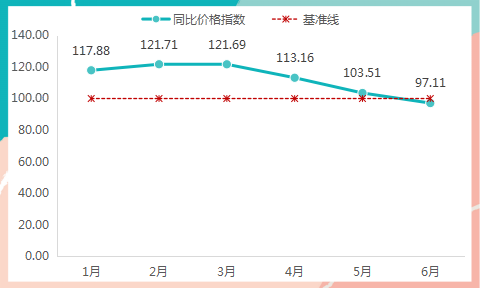

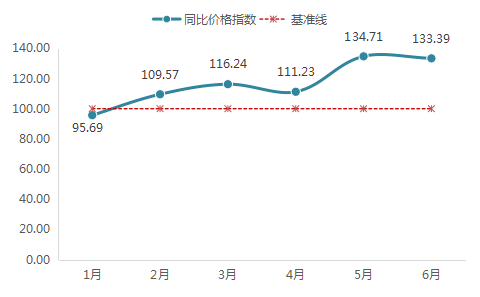

三、进口水果同比价格指数跌后上涨

2023年上半年,进口水果价格先跌后涨,价格行情末期表现偏强。

图11 进口水果同比价格指数走势

1月,进口水果行情相对较弱,其同比价格指数小幅下跌4.31%,也是上半年中进口水果价格唯一低于上年同期价格的月份。随后,国内外逐渐恢复通关口岸,进口水果通关程序简化,但并未拉低其价格,反而迎来连续5个月上涨现象。尤其5月、6月,随着泰国榴莲等果品相继上市,价格行情走高,拉动进口水果同比价格指数显著上涨,在5月出现上半年最大涨幅34.71%;6月涨幅有所收窄,为33.39%,但仍处于较高水平。

(一)榴莲类同比价格指数以涨为主

2023年上半年,榴莲类同比价格指数以涨为主,6月指数收于上半年最高点位。

图12 榴莲类同比价格指数走势

自2022年10月底以来,越南榴莲获批正式出口中国市场,进一步弥补了泰国榴莲产季末期的需求缺口,尤其秋冬季榴莲货少的情况得以改善,市场供应渠道的增加,促使消费者、果商均认为榴莲价格将会下降。1月,下游消费市场相较往年有所复苏,榴莲价格表现上涨,同比价格指数上涨19.87%;2-4月,随着通关口岸的全面开放,进口水果通关程序逐渐简化,加上进口国家数增多进一步稳定榴莲价格,榴莲类价格指数涨跌波动程度较小,同比涨跌幅均在5%以下。

自5月起,榴莲开始频上热搜,从超市里众人围观的「报恩榴莲」,到主播影响下的「榴莲自由」,持续不断的热度陡然让榴莲成为今夏顶流。榴莲类同比价格指数更是持续攀高,5月、6月分别上涨35.28%、42.45%,这和前期消费者、果商认为价格会下跌的预期不符。部分消费者甚至认为,榴莲价格居高不下是受带货主播垄断市场影响,造成榴莲价格持续走高的局面。但深究榴莲涨价原因,主要还是由于下游市场购买能力、意愿增强,电商渠道集体推广引发渠道下沉进一步促进榴莲消费市场快速增长,加上该阶段泰国南部产区的榴莲还未开始大规模供货,市场整体处于供小于求的局面,推动价格持续攀高。

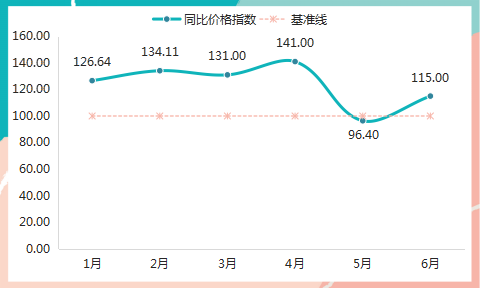

(二)火龙果类同比价格指数涨势显著

2023年上半年,火龙果类行情表现较强,除5月其同比价格指数小幅下跌3.60%外,其余月份均表现不同程度上涨。

图13 火龙果类同比价格指数走势

进口火龙果主要来自越南,据悉越南出口的火龙果高达90%均销往中国市场。上半年,越南火龙果到货量相比以往较少,下游强劲的需求抬高火龙果价格。1-4月,火龙果类价格均高于上年同期水平,同比价格指数涨幅均在25%以上,并在4月达到上半年峰值141.00点。5月,火龙果类同比价格指数小幅下跌3.60%;6月,火龙果类同比价格指数再次上涨,指数达到115.00点,涨幅为15.00%。

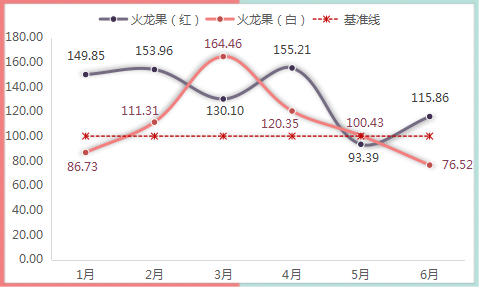

火龙果类细分果品中,上半年火龙果(红)、火龙果(白)同比价格指数涨跌波动程度较大。

图14 火龙果类细分果品价格指数走势

火龙果(红)同比价格指数与其总指数表现一致。1-4月,火龙果(红)同比价格指数涨幅均在30%以上,尤其4月达到上半年最大涨幅55.21%。5月,该指数小幅下跌,跌幅为6.61%;6月,火龙果(红)同比价格指数再次回归上涨态势,指数收于115.86点,涨幅为15.86%。

火龙果(白)同比价格指数两端下跌、中间上涨。从指数走势来看,1月、6月火龙果(白)价格行情均不及去年同期,同比价格指数分别收于86.73点、76.52点,分别下跌13.27%、23.48%。3-5月期间,火龙果(白)同比价格指数连续4个月上涨,涨幅先扩大后收窄,最大涨幅出现在3月为64.46%,最小涨幅出现在5月,为0.43%。

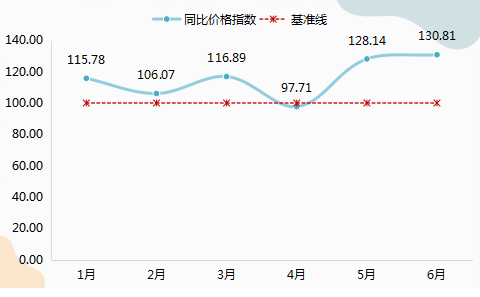

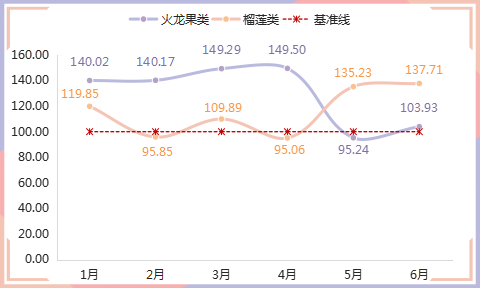

四、澜湄国家水果同比价格指数以涨为主

2023年上半年,澜湄国家水果价格多数高于上年同期,同比价格指数仅在4月出现小幅下跌。

图15 澜湄国家水果同比价格指数走势

一季度,澜湄国家水果同比价格指数持续高于上年同期水平,尤其3月,澜湄国家水果正接近上市高峰,泰国、老挝等国家陆续增设边境检查站,方便水果顺利出口中国。在国产水果供应偏紧的市场环境下,澜湄国家水果刚好弥补国内供给缺口,价格进一步上涨,同比价格指数达到116.89点,同比涨幅为16.89%。二季度,澜湄国家水果同比价格指数跌后上涨。4月,澜湄国家水果同比价格指数出现小幅下跌,跌幅为2.29%;5-6月,指数持续上涨,且涨幅逐月扩大,于6月收报上半年最高点130.81点,涨幅为30.81%。

澜湄国家水果分类来看,火龙果类、榴莲类行情表现不同。

图16 澜湄国家部分细分水果价格指数走势

上半年,火龙果类同比价格指数以涨为主。部分商户反应,上半年越南火龙果货量相比以往大幅减少,主要与产地农户改种效益更高的榴莲因而影响火龙果产量有关。1-4月,火龙果类同比价格指数持续上涨,且涨幅明显,均在40%以上,4月达到上半年峰值149.50点,涨幅为49.50%;5月,火龙果类同比价格指数小幅下跌4.76%;6月,指数再次回涨,涨幅为3.93%。

榴莲类行情分化明显,1-4月榴莲类同比价格指数涨跌交替。其中,2月、4月指数分别下跌4.15%、4.94%,其余月份均有不同程度上涨,尤其5月、6月泰国榴莲价格上涨,推动指数涨幅尤为显著,同比价格指数分别上涨35.23%、37.71%。

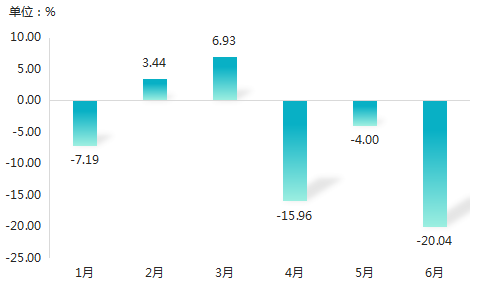

B 嘉兴水果价格总指数环比情况

环比来看,2023年上半年嘉兴水果价格总指数以跌为主,尤其二季度跌幅较为显著。

图17 嘉兴水果价格总指数环比涨跌幅

一季度,嘉兴水果价格总指数环比先跌后涨。1月,受进口水果行情下跌影响,嘉兴水果价格总指数收报92.81点,环比下跌7.19%;2-3月,随着柑橘橙类等秋冬果品逐步进入尾市,且由于春节期间水果大量消耗,而时令水果还未大量入市,导致市场果品供应逐渐偏紧,国产水果、进口水果价格行情齐步上涨,推动嘉兴水果价格总指数止跌上涨,3月收于106.93点,上涨6.93%。

二季度,嘉兴水果价格总指数环比持续下跌。经历一季度秋冬水果的消耗,二季度水果市场结构发生变化,时令水果陆续上市,市场供应充足,水果价格呈季节性持续下跌,6月达到上半年最大跌幅20.04%。

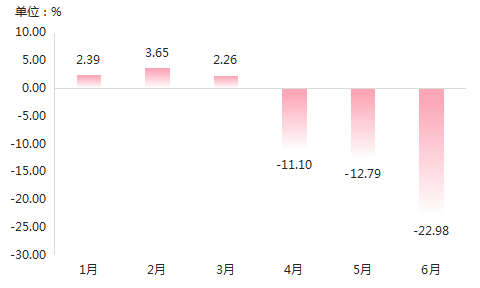

一、国产水果环比价格指数涨跌对半

2023年上半年,国产水果环比价格指数涨跌对半,一季度持续上涨,二季度全面下跌。

图18 国产水果环比价格指数涨跌幅

一季度,国产水果环比价格指数持续上涨,但整体涨幅不大,均未超过5%。1月,在春节效应的带动下,水果市场开启旺销模式,水果价格呈阶段性上涨,相较近几年涨幅相对有限的行情来看,今年受下游消费复苏影响,国产水果环比价格指数涨幅仍有所扩大,指数涨幅最高为2月的3.65%。二季度,随着各类时令水果纷纷入市,市场水果供应紧张局面有所缓解,国产水果价格进入季节性下跌态势,且跌幅逐月扩大,6月达到上半年最大跌幅22.98%。

(一)苹果类环比价格指数以涨为主

2023年上半年,苹果类环比价格指数以涨为主,尤其二季度涨势突出。

图19 苹果类环比价格指数涨跌幅

一季度,苹果类环比价格指数两端上涨、中间下跌。1月,正处于春节假期备货高峰期,苹果类迎来利好行情,走货速度较快,价格明显上涨,环比价格指数收于107.65点,上涨7.65%;2月,春节过后市场需求下降,交易情况恢复平稳,苹果价格开始回落,环比价格指数下跌5.40%;3月,秋冬水果逐步进入销售尾期,对苹果的替代作用逐渐减弱,且低库存造成炒货情绪上涨以及清明假期的即将到来进一步推高苹果价格,苹果类环比价格指数小幅上行,上涨0.92%。

二季度,苹果类果品正式进入清库阶段,受减产影响,前期苹果走货速度较快,库存相对较低,加上清明、端午等假期需求预期增强,价格行情持续上涨,4-6月苹果类环比价格指数分别上涨4.25%、5.71%、2.81%。展望2023年下半年,近几年苹果树遭遇伐树等影响,产量出现下滑的迹象,预计2023年苹果产量将有小幅减产,收购价格预计较上年同期相比变化不大。

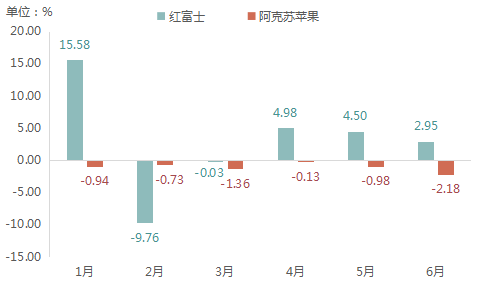

苹果类细分果品中,红富士环比价格指数涨跌波动程度较大,阿克苏苹果波动相对温和。

图20 苹果类细分果品环比价格指数涨跌幅

红富士作为苹果类的主流果品,其价格涨跌起伏相对较大,对苹果类价格行情的影响也较大。一季度,红富士价格涨后回落。1月,受果市整体行情上涨的拉动,红富士价格同步走高,环比价格指数上涨15.58%;2-3月,红富士市场交易氛围转淡,价格开始回落,环比价格指数分别下跌9.76%、0.03%。二季度,红富士冷库存量较少,果农、客商惜售情绪强化,价格行情以上涨为主,红富士环比价格指数持续上涨,涨幅逐月收窄,4-6月环比价格指数分别上涨4.98%、4.50%、2.95%。

阿克苏苹果环比价格指数持续下跌,但跌幅有限。一季度,阿克苏苹果价格上涨动力不足,价格逐月下滑,环比价格指数跌幅先收窄后扩大,于3月收报98.64点,跌幅1.36%。二季度,阿克苏苹果环比价格指数跌幅逐月扩大,至6月达到上半年最大跌幅2.18%。相对来看,阿克苏苹果环比价格指数波动较为温和,行情相对平稳。

(二)西瓜类环比价格指数涨跌对半

2023年上半年,西瓜类环比价格指数涨跌对半。

图21 西瓜类环比价格指数涨跌幅

一季度,西瓜类果品价格持续走高。1月,餐饮市场快速恢复,下游对西瓜类果品的需求增大,但此阶段并未到西瓜大量上市季节,加上在其他水果价格高涨的带动下,西瓜价格明显走高,环比价格指数收报132.45点,上涨32.45%;2月涨幅相对较小,仅为4.00%;3月,全国多地气温升高,消费者购买热情上升,而今年海南产区西瓜总量减少,西瓜类环比价格指数涨幅再次扩大至27.82%。

二季度,西瓜类果品价格持续下降。与一季度表现不同,二季度各地西瓜相继成熟上市,供应量持续增加,且在各时令水果的冲击下,价格迎来季节性下降,4月西瓜类环比价格指数下跌24.95%;5-6月指数持续下跌,但跌幅呈先收窄后扩张态势,至6月环比价格指数收报76.26点,下跌23.74%。

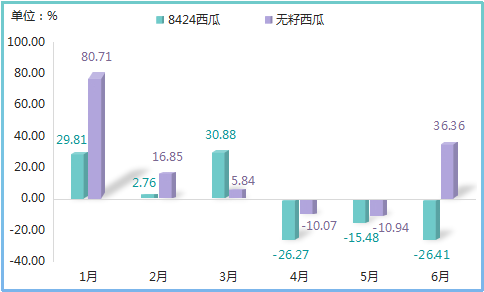

西瓜类细分果品中,1-5月,8424西瓜、无籽西瓜环比价格指数涨跌表现相同,6月表现相反。

图22 西瓜类细分果品环比价格指数涨跌幅

无籽西瓜涨幅环比价格指数以涨为主。一季度,无籽西瓜价格持续上涨,尤其1月涨幅较为明显,达到80.71%;2-3月,无籽西瓜价格持续上涨,但涨幅有所收窄,分别上涨16.85%、5.84%。二季度,无籽西瓜环比价格指数先跌后涨,4月、5月分别下跌10.07%、10.97%;6月价格再次回涨,指数最终收于136.36点,涨幅为36.36%。

8424西瓜环比价格指数涨跌各半。与西瓜类环比价格指数表现一致,一季度8424西瓜环比价格指数持续上涨,3月涨幅最大达到30.88%;二季度,8424西瓜环比价格指数持续下跌,6月达到上半年最大跌幅26.41%。

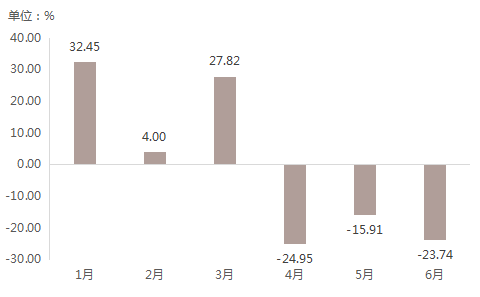

(三)葡萄类环比价格指数涨跌分化明显

2023年上半年,葡萄类环比价格指数涨跌分化明显,且总体涨跌各半。

图23 葡萄类环比价格指数涨跌幅

一季度,葡萄类环比价格指数先跌后涨。1月,指数收报97.50点,环比下跌2.50%;2-3月,葡萄类价格行情较佳,环比价格指数持续上涨,且涨幅逐月扩大,3月指数达到135.82点,上涨35.82%。二季度,葡萄类环比价格指数与一季度表现相反,呈先涨后跌态势。4月,指数延续涨势,微幅上涨0.08%;5-6月,葡萄类环比价格指数由涨转跌,且跌幅逐渐扩大,6月指数收报77.70点,下跌22.30%

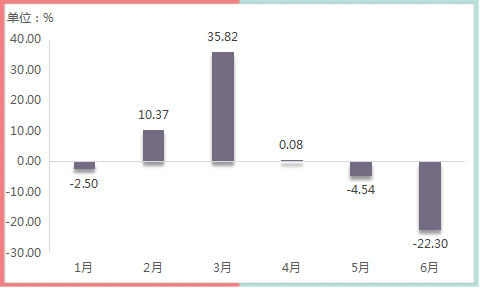

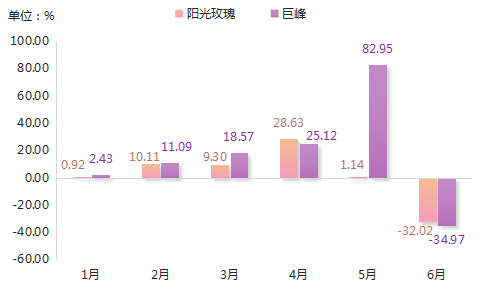

以阳光玫瑰、巨峰为代表,上半年该两类葡萄细分果品环比价格指数表现相同,均呈连续5个月上涨、1个月下跌。

图24 葡萄类细分果品环比价格指数涨跌幅(%)

巨峰环比价格指数涨跌分化明显。根据行情判断,1-5月葡萄类果品还未大量上市,下游需求的增加拉动其价格持续上涨,指数涨幅逐渐扩大,5月涨幅高到82.95%。经过5个月上涨后,6月葡萄类果品上市量逐渐增加,巨峰环比价格指数出现上半年以来的首次下跌,环比价格指数下跌34.97%,此阶段属于季节性下跌。

同巨峰行情表现一致,1-5月阳光玫瑰环比价格指数也呈持续上涨态势,但涨幅总体不及巨峰,并在巨峰前一月达到上半年最大涨幅,于4月上涨28.63%;5月,阳光玫瑰环比价格指数涨幅明显收窄,仅为1.14%;6月,阳光玫瑰环比价格指数也相继进入下行通道,跌幅为32.02%。

二、地产水果环比价格指数涨跌各半

2023年上半年,地产水果环比价格指数涨跌各半,涨幅均未超过25%。

图25 地产水果环比价格指数涨跌幅

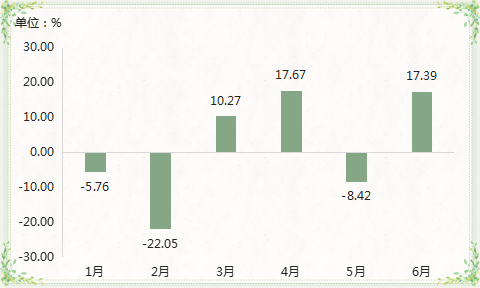

一季度,地产水果环比价格指数跌后上涨。1-2月,国内市场草莓供应充足,地产草莓价格跌幅持续增大,同时红美人价格也有所下跌,共同影响地产水果环比价格指数持续下跌,2月跌幅扩大至22.05%。3月,小瓜价格季节性上涨,草莓逐渐进入尾季,量少价高,推动地产水果价格开始转涨,环比价格指数上涨10.27%。

二季度,地产水果环比价格指数呈“涨-跌-涨”态势运行。4月,小瓜价格持续上涨,拉动地产水果环比价格指数上涨17.67%;5月,地产水果品类增多,小瓜、草莓价格竞争力不足,价格均表现下降,影响地产水果环比价格指数下跌8.42%;6月,受水蜜桃、夏黑葡萄以及藤稔葡萄价格上涨推动,地产水果价格再次转涨,环比价格指数上涨17.39%。

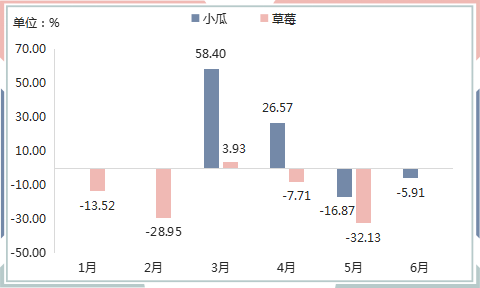

地产细分果品来看,上年草莓行情表现较弱,小瓜环比价格指数涨后回落。

图26 地产细分水果环比价格指数涨跌幅

草莓环比价格指数以跌为主。1-2月,国产草莓纷纷上市,地产草莓市场供应也较为充足,相对其余水果而言,草莓更不易储存,批量上市后为加快出货速度,市场价格均会下调,1月、2月草莓环比价格指数分别下跌13.52%、28.95%;3月,草莓供应高峰已过,价格出现小幅上涨,环比价格指数上涨3.93%。4-5月,草莓供应末期品质有所下滑,价格持续下跌,环比价格指数分别下跌7.71%、32.13%。

小瓜环比价格指数涨后回落。3-4月,小瓜行情表现偏强,环比价格指数持续上涨,3月涨幅达到58.40%;4月小瓜环比价格指数涨幅收窄至26.57%。5-6月,小瓜环比价格指数由涨转跌,跌幅分别为16.87%、5.91%。

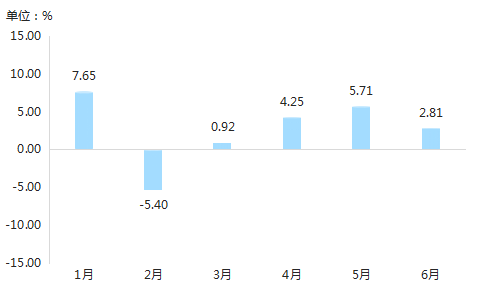

三、进口水果环比价格指数涨跌参半

2023年上半年,进口水果环比价格指数涨跌各半,跌幅相较明显。

图27 进口水果环比价格指数涨跌幅

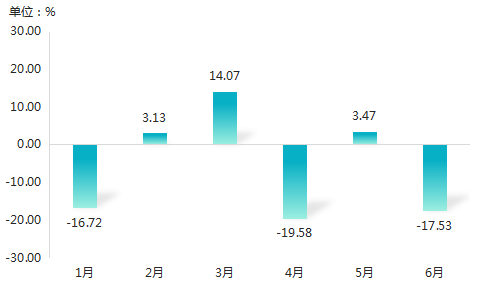

总体来看,一季度国内水果总量相对较低,进口水果价格多数表现上涨,尤其2-3月,随着国内水果进入季节性调整时期,加上下游消费能力逐步恢复,对水果的需求量有所提高,进口水果价格持续上涨,2月、3月进口水果环比价格指数分别上涨3.13%、14.07%。二季度,国产时令水果扎堆上市,市场供应较为充足,进口水果价格则以跌为主,且跌幅相较明显,4月、6月进口水果环比价格指数跌幅分别为19.58%、17.53%;仅5月指数表现小幅上涨,收于103.47点,上涨3.47%。

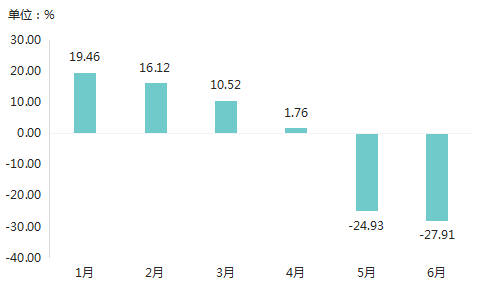

(一)菠萝蜜类环比价格指数涨后回落

2023年上半年,菠萝蜜类环比价格指数涨后回落。

图28 菠萝蜜类环比价格指数涨跌幅

目前,国内市场上的进口菠萝蜜主要产自越南,根据菠萝蜜类市场表现来看,一季度该果品行情较佳。受此前防疫措施影响,部分越南果农缩减菠萝蜜种植面积,导致今年产量有所下降,市场供应偏紧。随着防疫政策放宽,为越南水果创造了有利条件,加上在中国市场高需求刺激下,价格持续上涨。1-4月,菠萝蜜类环比价格指数持续上涨,但涨幅逐月收窄,由1月最大涨幅19.46%持续降至4月仅为1.76%。5-6月,国内市场水果供应充足,菠萝蜜类竞争动力不足,行情表现偏弱,价格开始转跌,环比价格指数跌幅分别为24.93%、27.91%。

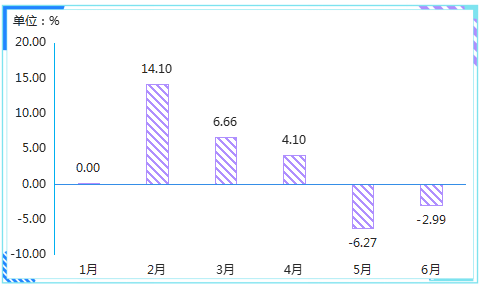

(二)香蕉类环比价格指数先涨后跌

2023年上半年,香蕉类环比价格指数先涨后跌。

图29 香蕉类环比价格指数涨跌幅

具体来看,1月香蕉类行情表现稳定,环比价格指数收于100点;2-4月,国内香蕉还未大量上市,进口香蕉迎来利好行情,价格持续上涨,2月指数达到114.10点,上涨14.10%,随后涨幅逐月收窄,3月、4月环比价格指数分别上涨6.66%、4.10%。5-6月,香蕉类行情开始走弱,环比价格指数持续下跌,跌幅分别为6.27%、2.99%。

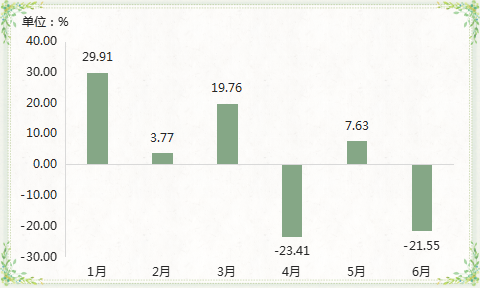

四、澜湄国家水果环比价格指数多数上涨

2023年上半年,澜湄流域国家水果环比价格指数多数上涨。

图30 澜湄国家水果环比价格指数涨跌幅

一季度,澜湄国家水果环比价格指数持续上涨。1月,在春节前期备货高峰下,澜湄国家水果价格环比上涨,指数收于129.91点,环比上涨29.91%,达到上半年最大涨幅;2月,澜湄国家水果价格持续上涨,但涨幅明显收窄,为3.77%;3月,国内秋冬水果逐渐进入销售尾期,时令水果还未大量上市,澜湄国家水果价格涨幅再次扩大,环比价格指数上涨19.76%。

二季度,澜湄国家水果环比价格指数以跌为主。4月,该指数收于76.59点,下跌23.41%;5月小幅上涨7.63%后再次迎来下跌态势,最终在6月收于78.45点,下跌21.55%。

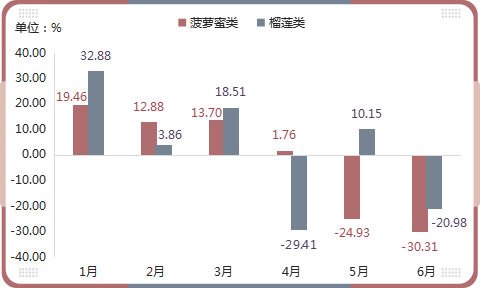

以菠萝蜜类、榴莲类为代表,一季度该两类澜湄国家主要进口果品价格除4月、5月表现不同外,其余月份涨跌情况一致。

图31 澜湄国家部分细分水果环比价格指数涨跌幅

一季度,菠萝蜜类、榴莲类环比价格指数均表现持续上涨。1月、3月榴莲类环比价格指数涨幅均高于菠萝蜜类,并同时在1月就已达到上半年最大涨幅,分别为19.46%、32.88%。二季度,两类果品环比价格指数均以跌为主,4月、5月涨跌情况表现相反,4月菠萝蜜类环比价格指数仍保持上涨,涨幅为1.76%,而榴莲类环比价格指数已进入下跌通道,跌幅为29.41%。5月,菠萝蜜类环比价格指数进入上半年以来首次下跌,跌幅为24.93%,而榴莲类则上涨10.15%;6月,该两类果品再次表现一致,均呈下跌态势,菠萝蜜类、榴莲类环比价格指数分别下跌30.31%、20.98%。

C 市场景气指数季节性变化

2023年上半年,嘉兴水果市场景气指数季节性变化运行。

图32 市场景气指数对比图

一季度,嘉兴水果市场景气指数呈“V”型态势运行。1月,果商、消费者为春节积极备货,各类水果需求都极其强劲,嘉兴水果市场交易热度持续高涨,市场景气指数达到117.06点。2月,春节购销高峰结束,水果消耗速度放缓,走货偏慢,市场销售量、销售金额季节性下降,嘉兴水果市场景气指数明显回落,为85.59点,较1月下降26.88%。3月,随着国内市场水果结构进入季节性调整阶段,水果多样性开始下降,加上气温回升,下游市场对水果的需求显著增加,市场景气指数迅速回升,达到125.61点,较2月增长46.76%。

二季度,嘉兴水果市场景气指数表现相对平稳,环比涨跌幅均在10%以下。4-5月,时令水果开始陆续入市,市场果品品类日趋丰富,但由于水果价格保持上涨态势,推动交易额有所提升,交易量相对下降,整体处于供大于求局面,影响市场景气指数持续回落。5月,指数降至 112.08 点,较 2023 年 4 月下降 7.58%。6月,西瓜类、甜瓜类、荔枝类、桃类等时令水果迎来集中上市期,消暑水果纷纷进入市场,水果多样性持续增加,价格季节性下降。相比5月,嘉兴水果市场销售额有所走低,而进场车次、销售量齐步增长有效拉动市场景气指数小幅上涨,达到114.32点,较上月增长2%。但相比2021年同期水平,嘉兴水果市场进场车次、销售量仍处于下降态势,未来市场景气指数仍有上涨空间。

D 行情总结及未来预测分析

2023年上半年,嘉兴水果市场水果价格季节性变化,尤其国产水果表现更为明显。主要表现为,一季度期间,存储类水果苹果、梨以及富含维生素C水果柠檬、猕猴桃等果品下游需求强劲,带动水果价格整体高涨。同时,除了受供求关系影响外,流通成本、种植成本以及人工成本上涨也是推动一季度水果价格上涨的主要因素。二季度,随着时令水果葡萄、西瓜、桃、荔枝等果品扎堆上市,供应偏紧局面得到有效缓解,水果价格迎来季节性下跌。结合各水果价格指数运行情况及综合形势,对下半年果市行情作出初步预测。

价格方面:存储类果品行情依旧主导市场其余水果价格变化程度。苹果上一季市场来看,目前冷库苹果剩余货源呈现两级分化,优质好货价格相对坚挺,可交易货源不多,消费节奏放缓与库存下滑的博弈还在延续,现货价格高估值预期存疑,但现货价格延续偏强波动,为市场提供一定的支撑。新果的产量预期来看,产区进入套袋后期,初步产量预期落地,市场分歧点下降,对价格的趋势推动总体有限,预计下半年价格与上年同期相差不大。时令水果来看,短期内水果市场仍以桃类、葡萄类、西瓜类以及甜瓜类等果品为主,随着供应逐步增加,价格将呈季节性回调态势。下半年,初期仍以夏秋季时令鲜果为主,后续秋冬水果开始入市,加之中秋、国庆等节日效应凸显,水果需求将出现阶段性峰值,价格行情如何还需持续关注秋冬水果的产量以及市场消耗情况。

进口方面:随着《区域全面经济伙伴关系协定》(RCEP)深入实施,低关税、快速检验等政策出台,越来越多进口水果进入中国市场,在满足消费者“果盘子”多样性中发挥了重要作用。而过去三年,进出口防控政策在一定程度上改变了进口水果品类格局。变化一:国产替代品逐步增多,导致部分进口水果单品性价比低于国产水果。变化二:进口水果产地、品类复杂性进一步凸显,例如东南亚产区上游竞争激烈程度高于其他区域;同时,进口水果渠道货源增多、运输形式、口岸增多等因素也导致进口水果从“单项选择”变为“多项选择”。变化三:水果品牌价值逐渐显现,相较以往以“进口”标签吸引消费者来看,国产品牌开始被消费者关注。以上变化意味着,与之前相比,进口水果贸易持续保持活跃,但在国产水果的替代作用下,优势有所削弱,价格也将稳中偏弱。