水果指数

2022年一季度指数点评

摘 要

“嘉兴·中国水果指数”是以嘉兴水果市场各类水果批发价格为依据,用以反映华东地区乃至全国水果价格波动变化的动态指数。

同比来看,2022年一季度嘉兴水果市场价格总指数两端上涨,行情向好趋势明显。国产水果同比价格指数以涨为主;进口水果价格指数全面上行。环比来看,嘉兴水果市场价格总指数先跌后涨。国产水果价格指数小幅波动,表现相对稳定;进口水果价格指数跌后回升。

本报告以指数为支撑,对2022年一季度各水果价格指数运行情况进行分析,对各类水果价格波动情况进行解剖与挖掘,最后作出总结与行情预测,为业内人士提供参考。

A 嘉兴水果价格总指数同比情况

同比来看,2022年一季度嘉兴水果价格总指数两端上涨,中间下行,行情整体好于上年同期。

图1 嘉兴水果价格总指数同比运行情况

1月处于春节前期,且今年春节较去年提前半月,节前备货情绪高涨,水果市场迎来交易高峰,国产、进口水果价格均呈阶段性上涨,嘉兴水果总价格指数为108.79点,上涨8.79%。2月,由于提前备货完成,水果市场供需放缓,加上部分地区疫情影响,国产水果走货速度较慢,价格迎来下滑,影响嘉兴水果同比价格指数由涨转跌,为98.89点,下跌1.11%。3月,多数水果迎来涨价潮,同比价格指数再次上涨,达到111.72点,较去年同期上涨11.72%。

一、国产水果同比价格指数以涨为主

2022年一季度,国产水果同比价格指数两端上涨,中间下行。

图2 国产水果同比价格指数走势

从上图来看,一季度国产水果同比价格指数以涨为主。其中,1月受春节效应拉动,节前大增的消费需求推高国产水果价格,指数涨幅较为明显,上涨7.45%;2月节后需求补货结束,水果销售进入冷静期,价格有所下滑,指数为90.55点,同比下跌9.45%;3月,国产水果再次迎来利好行情,同比价格指数为102.74点,上涨2.74%。

整体来看,一季度国内水果价格较上年同期多数表现上涨主要是供需矛盾的激化,一方面,部分果品减产使得市场供应偏紧,价格较往年偏高;另一方面,受疫情影响,水果进口量同比下降,而需求并未减少,推动水果价格上涨。

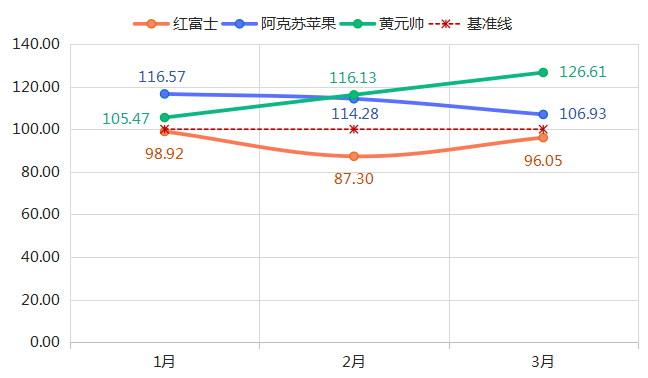

(一)苹果类同比价格指数小幅波动

2022年一季度,苹果类同比价格指数涨跌小幅波动,以涨为主。

图3 苹果类同比价格指数走势

苹果作为果市最具代表性的水果,对其它品类的水果价格表现具有较大的影响。一季度受同期低库存、低优果率以及炒货情绪走高等因素影响,利多情绪得到强化,苹果类价格较上年同期有所上升,同比价格指数为104.02点,上涨4.02%。由于今年春节较上年提前半月,去年2月正是苹果交易高峰,同期价格较高,而今年2月市场交易情况已经稳定,价格走低,影响苹果类同比价格指数小幅下跌,跌幅为2.75%;3月,苹果类同比价格指数回归上行态势,上涨5.49%。

图4 苹果类细分果品价格指数走势

在苹果类细分果品中,红富士库存最高,市场表现不及其他品种,一季度价格均低于上年同期。1-3月,红富士同比价格指数均表现下跌,且2月同比跌幅最大,为12.70%。

黄元帅同比价格指数全面上涨,且涨幅逐月扩大。1月,黄元帅同比价格指数为105.47点,涨幅为5.47%;随后黄元帅行情较上年同期偏强,2-3月黄元帅同比价格指数均有上涨,且同比涨幅逐月扩大,3月指数达到126.61点,同比上涨26.61%。

阿克苏苹果行情均好于去年同期,价格均有上涨。1月,在多数果品价格上升的市场行情下,阿克苏苹果同比价格指数呈现高位,为116.57点,同比上涨16.57%;2-3月,阿克苏苹果同比价格指数涨幅逐渐收窄,分别为14.28%、6.93%。

(二)芒果类同比价格指数两端上扬

2022年一季度,芒果类同比价格指数两端上扬,年初收于高位。

图5 芒果类同比价格指数走势

从供应来看,一季度市场上的芒果类果品主要产自海南产区,而受冷空气影响,今年芒果集中上市时间较往年有所推迟,且因进口水果严格检疫,导致进场时间拉长,进口芒果货量的减少进一步推动国产芒果走货速度加快,价格较去年同期有所提高。从气候来看,一季度由于南方地区降雨量增多,气候偏冷,导致芒果采收和外运成本增加,因此推动芒果价格表现上涨。

从指数监测结果来看,1月、3月芒果类行情均好于去年同期,且1月收于高位118.28点,上涨18.28%;3月同比涨幅有所收窄,为6.54%。而2月芒果类价格走低原因,主要是由于上年2月正是春节前芒果需求高峰,价格偏高,今年2月需求已经稳定,影响芒果价格同比下滑,同比价格指数为87.87点,下跌12.13%。

图6 芒果类细分果品同比价格指数走势

主要代表果品来看,水仙芒同比价格指数与总指数走势保持一致,均呈两端上涨态势。1月,受春节效应拉动,水仙芒价格较上年同期显著上涨,每公斤均价达到24.00元,而上年同期不到20元,推动同比价格指数大幅上涨,收报126.69点,涨幅为26.69%。2月,在水果市场交易转淡的背景下,水仙芒价格较去年同期明显下降,同比价格指数收报85.06点,跌幅14.94%;3月,各类水果行情转好,水仙芒价格跟涨,同比价格指数收于113.37点,涨幅为13.37%。

大台农芒、小台农芒同比价格指数走势基本一致,受品质下降以及疫情和多地降雨影响,部分果品存在采摘难、运输难、走货慢等问题,一季度该两类果品价格较上年同期均有下跌。一季度,大台农芒、小台农芒行情表现不及水仙芒,同比价格指数均有下跌,尤其2月跌幅最大,分别收报91.24点和89.06点,分别下跌8.76%、10.94%;3月,大台农芒、小台农芒同比跌幅开始收窄,分别下跌4.63%和1.28%。

(三)甜柑类价格同比价格指数表现弱态

2022年一季度,甜柑类延续偏淡行情,同比价格指数全面下跌,市场低迷尽显弱态。

图7 甜柑类同比价格指数走势

近年来,随着柑、橘、橙类果品种植规模不断扩大,产量逐年递增,市场达到饱和状态,甜柑类果品价格愈发走低。1月,甜柑类果品供应充足,市场处于供大于求的局面,加上品质下滑,居民消费意愿较往年偏低,其价格较去年有所下降,同比价格指数收于97.10点,下跌2.90%。2月,春节备货结束,甜柑类同比价格指数持续下行至86.72点,下跌13.28%;3月,甜柑类行情仍未好转,价格仍低于去年同期,但跌幅有所收窄,为7.81%。

图8 甜柑类细分果品同比价格指数走势

从走势上来看,椪柑同比价格指数由涨转跌,后期加速下滑。1月,在各类果品畅销的环境下,椪柑市场表现较去年同期有所好转,其同比价格指数收于107.24点,上涨7.24%;2月,在整个果市交易氛围偏淡的环境下,椪柑行情开始下滑,价格走低,同比价格指数收于89.71点,下跌10.29%;3月,随着产区温度升高,果农急于出售,价格持续下滑,且同比价格指数跌幅持续扩大,为24.14%。

近几年沃柑发展迅速,交易量逐年增长,在市场中占有重要地位,价格也随着种植面积的扩增而逐渐下降。一季度,正是沃柑交易高峰,同比价格指数先涨后跌。1月,沃柑同比价格指数以涨开头,收于104.67点,上涨4.67%;2月,沃柑价格上涨动力不足,迎来下滑行情,同比下跌11.75%;3月该指数跌幅有所收窄,同比下跌6.97%。

近年来,随着耙耙柑种植面积的扩大以及产量逐年增加,价格逐渐下滑,同比价格指数均呈跌势。1月,正值春节备货高峰,耙耙柑价格仍不及去年同期水平,同比价格指数收于93.75点,下跌6.25%;2月跌幅进一步扩大至14.57%;3月,同比价格指数收于92.05点,下跌7.95%。

综合来看,近些年由于盲目扩种,甜柑类果品产量饱和甚至供过于求的市场迹象日益明显,尤其是在今年疫情多点散发和持续阴雨天气的叠加影响下,部分甜柑价格创下历史新低,行情整体向下。面对当前市场环境,建议优化柑橘类品系结构,延长供应期,且稳住产量的同时,更要提升质量,才能让甜柑类果品在果市发展更加稳固。

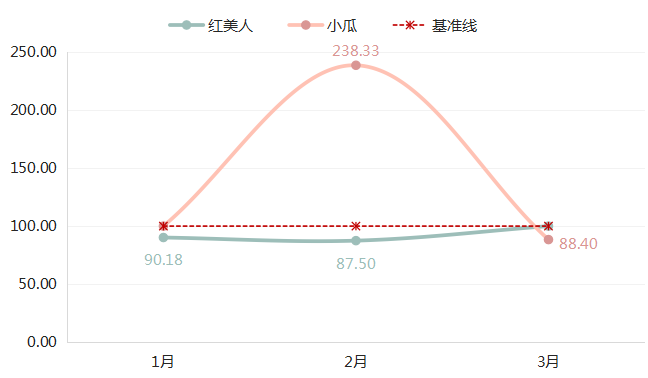

二、地产水果同比价格指数以跌为主

2022年一季度,地产水果行情与国产水果表现相反,同比价格指数两端下滑。

图9 地产水果同比价格指数走势

1月,地产水果行情表现弱态,价格不及去年同期水平,同比价格指数收于71.96点,下跌28.04%;2月,受小瓜价格大幅上涨的推动,地产水果同比价格指数由跌转涨,达到114.60点,同比上涨14.60%;3月,地产水果同比价格指数再次进入下行通道,收于88.30点,下跌11.70%。

图10 地产部分细分水果价格指数走势

地产水果细分品类来看,近几年,地产小瓜随着种植面积的不断增大,在水果市场上占据的份额逐渐扩大,品牌效益不断提高。2022年一季度,小瓜同比价格指数涨跌分化显著。尤其2月,小瓜同比价格指数高达238.33点,涨幅达138.33%。主要原因在于去年2月,市面上的小瓜除了嘉兴地产外,还有辽宁产区以及山东产区同时供应,供且应量较大,地产小瓜价格偏低,而今年2月小瓜仅产自海南和嘉兴,嘉兴供应量大幅减少,因此推高价格。3月,小瓜同比价格指数高位下跌,为88.40点,同比下跌11.60%。

红美人作为地产主要果品,其价格受柑橘类行情遇冷影响,一季度均处于下跌状态。1-2月,红美人同比价格指数均有不同程度下跌,分别收于90.18点和87.50点,分别下跌9.82%、12.50%。

三、进口水果同比价格指数全面上行

2022年一季度,受运输受阻、海运费用高涨等影响,进口水果价格较去年同期相比延续走高,进口水果同比价格指数全面上行。

图11 进口水果同比价格指数走势

1月,在水果市场交易情绪高涨的影响下,进口水果迎来利好行情,同比价格指数收于110.45点,同比上涨10.45%;2月国产水果价格回落,但进口水果价格仍处高位,同比价格指数收于107.47点,上涨7.47%;3月,水果市场供应偏紧,且进口水果供应减少,进口水果同比价格指数迎来大幅度上涨,涨幅为30.64%。

(一)榴莲类同比价格指数延续上涨

2022年一季度,榴莲类行情整体好于上年同期,同比价格指数一路高涨,且涨幅逐月增大。

图12 榴莲类同比价格指数走势

随着国民生活水平的提升以及消费结构的升级,榴莲因其丰富的营养和独特的风味,成为近年来兴起的“网红”水果,近来年进口量不断增大,且成为最大进口量的果品。嘉兴水果市场中进口榴莲供应主要来自泰国,一季度受海运费用高涨以及榴莲质检更加严格的影响,价格均高于去年同期。1月,榴莲类同比价格指数收于116.52点,涨幅为16.52%;随后榴莲类同比价格指数逐月上涨,3月收于139.58点,上涨39.58%。

后续来看,随着越南榴莲完成对华出口检疫谈判以及泰国新产季的到来,榴莲价格或将下降。

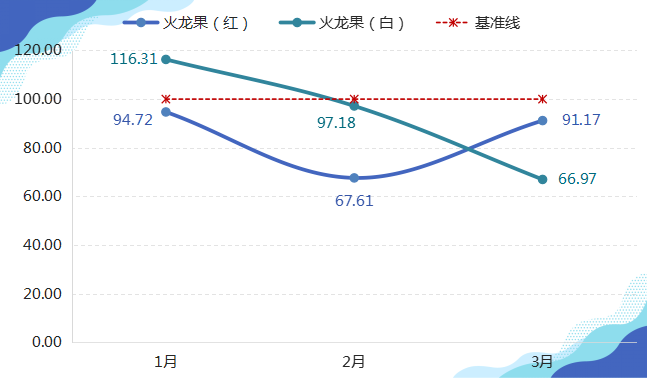

(二)火龙果类同比价格指数先涨后跌

2022年一季度,火龙果类同比价格指数先涨后跌。

图13 火龙果类同比价格指数走势

年初,由于进口火龙果先后在山西、山东、浙江等地检测出新冠阳性,后期通关检疫程序更加复杂严格,进口火龙果输华量相比往年同期有所减少,销售价格小幅上涨,1月火龙果类同比价格指数以涨开头,收于105.16点,上涨5.16%;2-3月,部分通关口岸开放对火龙果的进口,前期积压的果品大量涌入市场,导致价格低于上年同期,同比价格指数分别收于83.62点和89.03点,同比分别下跌16.38%和10.97%。

图14 火龙果类细分果品价格指数走势

火龙果(红)行情均不及去年同期,其同比价格指数全面下行。1月火龙果(红)同比价格指数收于94.72点,下跌5.28%;随后价格均低于上年同期水平,2月同比价格指数跌幅达到32.39%;3月,火龙果(红)同比价格指数持续下跌,但同比跌幅有所收窄,为8.83%。

火龙果(白)同比价格指数先涨后跌。从指数走势来看,1月火龙果(白)行情好于去年同期,价格处于高位,同比价格指数收于116.31点,上涨16.31%;随后该类水果迎来下跌行情,2-3月同比价格指数均处于下行态势,且跌幅逐渐扩大,3月达到33.03%。

四、澜湄国家水果同比价格指数持续上涨

2022年一季度,澜湄国家水果同比价格均高于去年同期,同比价格指数均表现不同程度上涨。

图15 澜湄国家水果同比价格指数走势

1月,澜湄国家水果同比价格指数收于116.15点,涨幅为16.15%;2月,国内消费者对进口果品需求放缓,同比价格指数涨幅有所收窄,为5.78%;3月,在水果供应偏紧的市场环境下,澜湄国家水果价格进一步上涨,且涨幅明显增大,同比价格指数为121.14点,同比上涨21.14%。

图16 澜湄国家部分细分水果价格指数走势

澜湄国家水果分类来看,由于国内香蕉产量减少,且优质货品供应略显不足,加上不断上涨的运输成本,进口香蕉价格较往年走高。1-3月香蕉类价格均高于上年同期,同比价格指数延续上涨,1月收于149.30点,同比涨幅为49.30%;随后涨幅逐月收窄,3月同比涨幅为4.89%。

火龙果类同比价格指数先涨后跌。1月,火龙果类同比价格指数收于102.83点,小幅上涨2.83%;2-3月,火龙果类同比价格指数均有不同程度下跌,3月收于78.95点,同比下跌21.05%。

B 嘉兴水果价格总指数环比情况

环比来看,2022年一季度嘉兴水果价格总指数先跌后涨,后期行情向好。

图17 嘉兴水果价格总指数环比涨跌幅(%)

1月,随着柑橘橙、苹果、梨等水果不断入市,市场供应总体充足,价格有所回落,嘉兴水果价格总指数收报87.50点,环比下跌12.50%;2月嘉兴水果价格总指数延续跌势,收于95.22点,下跌4.78%,环比跌幅较上月有所减小;3月,柑橘橙类等秋冬果品逐步进入尾市,且由于春节期间水果大量消耗,而时令水果还未大量入市,导致市场果品供应逐渐偏紧,推动嘉兴水果价格总指数止跌上涨,收于106.72点,上涨6.72%。

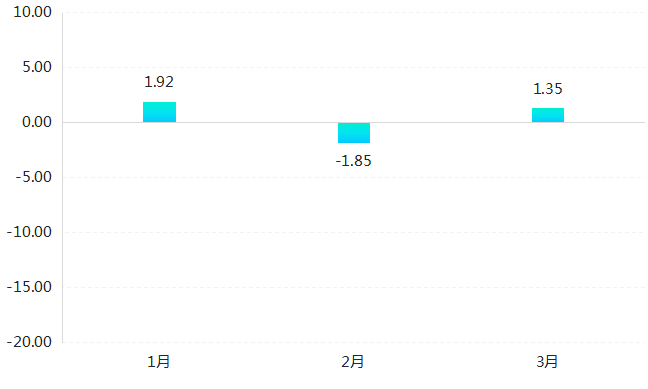

一、国产水果环比价格指数小幅波动

2022年一季度,国产水果环比价格指数小幅波动,以涨为主。

图18 国产水果环比价格指数涨跌幅(%)

整体来看,一季度国产水果环比价格指数涨跌小幅变化,果品价格相较稳定。1月,在春节效应的带动下,水果价格呈阶段性上涨,但涨幅相对有限,国产水果环比价格指数收于101.92点,小幅上涨1.92%;2月,春节备货结束,各类水果价格开始回落,国产水果环比价格指数收于98.15点,下跌1.85%;3月,国产水果价格回归上涨区间,环比上涨1.35%。

(一)苹果类环比价格指数涨跌交替

2022年一季度,苹果类环比价格指数涨跌交替。

图19 苹果类环比价格指数涨跌幅(%)

1月,临近春节,苹果类果品迎来利好行情,价格明显上涨,环比价格指数收于110.33点,上涨10.33%;2月,随着市场需求下将,交易情况恢复平稳,苹果价格开始回落,环比价格指数下跌5.06%;3月,柑橘类果品进入销售尾期,对苹果的替代作用逐渐减弱,且低库存造成炒货情绪高涨以及清明假期的即将到来进一步推高苹果价格,苹果类环比价格指数小幅上行,上涨1.83%。

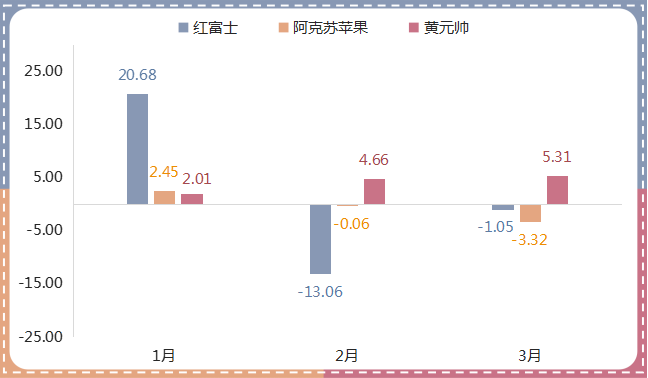

图20 苹果类细分果品环比价格指数涨跌幅(%)

红富士作为苹果类的主流果品,其价格涨跌起伏相对较大,1月春节假期的即将到来,红富士迎来利好行情,环比价格指数收报120.68点,上涨20.68%;2月,市场交易氛围转淡,红富士价格开始回落,环比价格指数收报86.94点,下跌13.06%;3月红富士价格持续小幅下跌,环比价格指数为98.95点,下跌1.05%。

相较于红富士来看,阿克苏苹果价格较为稳定,其环比价格指数涨跌幅均不超过5.00%,整体呈涨后回落态势。1月,阿克苏苹果环比价格指数收于102.45点,环比上涨2.45%;2-3月阿克苏苹果环比价格指数延续下跌,3月收于96.68点,下跌3.32%。

黄元帅苹果产地交易热度居高不下,环比价格指数全面上涨,且涨幅逐渐扩大。一季度黄元帅行情向好趋势明显,1月黄元帅环比价格指数收报于102.01点,上涨2.01%;2-3月该指数延续上行,且涨幅逐渐扩大,3月收于105.31点,上涨5.31%。

短期来看,由于各产区苹果库存量相对往年同期都有所减少,冷库库存为近五年以来同期偏低水平,加上疫情影响运送车辆难寻,运费有所上涨,以及阶段性需求偏好、替代水果价格上涨的利好提振,短期内苹果价格将处于上涨区间。展望二季度,即将进入苹果市场焦点积聚的时间段,既有旧果变化的影响,也有新果预期的影响,该时间段也是价格波动剧烈的时期,由于当前库存量并未超过市场相对容量,高品质货源数量有限且成本偏高,预计后市苹果产地市场整体行情波动调整,优质货源行情稳中有涨,与普通货源行情分化持续。

(二)梨类环比价格指数涨后回落

2022年一季度,梨类环比价格指数涨后回落。

图21 梨类环比价格指数涨跌幅(%)

1月,消费者对梨类果品需求扩增,加上春节假期的来临进一步推高其价格,梨类环比价格指数收于102.57点,上涨2.57%;2月,水果市场交易转淡,市场分化的格局基本形成,梨类价格开始回落,但下滑幅度不大,环比价格指数下跌3.39%;3月梨类环比价格指数收于98.75点,环比价格指数下跌1.25%,跌幅有所收窄。

近期来看,随着气候回暖,鲜梨进入销售旺季,再加上国外市场对梨的需求增加,未来一段时间梨类果品的销售预期较为乐观,经销商销售积极性较高。在梨价格持续积极信号的响应下,当下是出售库存的最佳时机,建议有存储能力的梨农大量出售,减少库存。

图22 梨类细分果品环比价格指数涨跌幅(%)

一季度,砀山梨价格持续走高,环比价格指数全面上涨。1-3月,砀山梨价格延续上行,环比价格指数分别收于107.40点、101.02点和103.69点,其中1月涨幅最大,为7.40%。

香梨环比价格指数涨后回落。1月,香梨环比价格指数涨势突出,收于103.32点,上涨3.32%;2-3月,香梨环比价格指数结束涨势,3月收于97.15点,下跌2.85%。

贡梨环比价格指数跌后上涨,后期波动幅度较小。1月,贡梨环比价格指数收于93.38点,下跌6.62%;2月贡梨环比价格指数跌幅收窄,微跌0.50%;3月,贡梨环比价格指数由跌转涨,收于100.77点,上涨0.77%。

从供给趋势来看,梨产量维持正常水平,总体供给充足,价格相对稳定;从需求趋势来看,疫情动态清零与常态化防控,经济持续向好不可逆,有利于水果消费需求。二季度,时令水果将大量入市,梨类果品价格走向暂无定论,但利润与风险共存,建议梨农梨商均衡出售,既保证了市场供应消费者需求,又降低了不确定因素带来的风险。

(三)哈密瓜类环比价格指数延续上行

2022年第一季度,哈密瓜类果品主要产自海南,与新疆哈密瓜上市时间刚好互补,行情表现偏强,环比价格指数持续上行,且涨幅逐渐扩大。

图23 哈密瓜类环比价格指数涨跌幅(%)

从本产季来看,今年海南产区出现长期雨季和频繁的台风天气,导致哈密瓜病害较多,哈密瓜类果品增产不增收,品质有所下降,且上市量不及往年,价格不断走高。1-3月,哈密瓜类环比价格指数持续上涨,且涨幅逐步扩大,3月达到142.13点,环比上涨42.13%。

图24 哈密瓜类细分果品环比价格指数涨跌幅(%)

网纹瓜环比价格指数涨跌交替,季度末期涨势显著。1月,在春节假期的带动下,网纹瓜走货速度加快,价格有所上行,环比价格指数收于105.72点,上涨5.72%;春节过后,网纹瓜价格开始回落,环比价格指数下跌2.30%;3月,水果价格季节性上涨,网纹瓜涨势极其显著,每公斤均价2月的8.76元涨至3月达到14元,环比价格指数迎来大幅度上涨,为161.48点,上涨61.48%。

晓蜜环比价格指数延续上涨,且涨幅逐月扩大。1月,晓蜜环比价格指数为108.67点,上涨8.67%。从单价来看,1月晓蜜每公斤从6.4元上升至9.6元,单价出现明显提高。2月晓蜜环比价格指数持续上涨,涨幅扩大至16.40%。3月,晓蜜单价再次攀高,最高达到14元/公斤,推动其环比价格指数迎来大幅上行,为140.76点,上涨40.76%。

黄品蜜瓜环比价格指数以涨为主。1月,黄品蜜瓜环比价格指数收于104.65点,上涨4.65%;2月该指数明显下跌,跌幅为14.08%;3月,黄品蜜瓜环比价格指数大幅上涨至144.78点,涨幅为44.78%。

二、地产水果环比价格指数涨跌分化明显

2022年一季度,地产水果环比价格指数先跌后涨,且涨跌分化明显。

图25 地产水果环比价格指数涨跌幅(%)

从上图来看,1-2月地产水果主要是红美人、阳光玫瑰,由于国内柑橘橙类果品供应充足,且市场表现一般,地产红美人价格呈现弱态,影响地产水果环比价格指数均有下跌,跌幅分别为5.88%和1.34%,均在合理区间。3月,受小瓜价格大幅上涨的拉动,地产水果环比价格指数达到114.30点,环比上涨14.30%。

图26 地产细分水果环比价格指数涨跌幅(%)

细分来看,1-2月红美人价格连续下行,环比价格指数分别收报77.91点、97.03点,环比跌幅分别为22.09%和2.97%。1-2月小瓜价格表现持平,行情较为稳定,3月小瓜环比价格指数迎来大幅上涨,指数收于117.71点,涨幅17.71%,是推动地产水果价格环比价格指数走高的主要果品。阳光玫瑰价格波动较为平稳,1月环比价格指数收于97.82点,小幅下行2.18%。

三、进口水果环比价格指数跌后上涨

2022年一季度,进口水果环比价格指数跌后上涨。

图27 进口水果环比价格指数涨跌幅(%)

1月,由于多地进口水果新冠检测出现阳性,国内消费者对进口水果持谨慎购买态度,加上国内水果总体供应充足,进口水果行情遇冷,环比价格指数大幅下跌,收于69.19点,下跌30.81%;2月,进口水果环比价格指数跌幅收窄至7.86%。3月,在强劲的需求带动下,国内水果价格开始走高,进口水果价格跟随上涨,环比价格指数收于117.98点,上涨17.98%。

(一)菠萝蜜类环比价格指数先跌后涨

2022年一季度,菠萝蜜类环比价格指数先跌后涨,末期涨势突出。

图28 菠萝蜜类环比价格指数涨跌幅(%)

1-2月,菠萝蜜类环比价格指数均有不同程度下跌,分别收于88.01点和98.98点,环比跌幅分别为11.99%、1.02%;3月,由于菠萝蜜产出国疫情一直没有得到有效控制,菠萝蜜基本以海运为主,但海运关口疫检越来越严格仔细,造成果品运输时间较长,损耗成本较大,导致进关数量大幅减少,加上海运成本不断上升,菠萝蜜类价格开始攀高,环比价格指数为144.16点,上涨44.16%。

(二)莓类环比价格指数持续上涨

2022年一季度,莓类环比价格指数持续上涨,且环比涨幅逐月扩大。

图29 莓类环比价格指数涨跌幅(%)

莓类主要以蓝莓为主,相较往年进口蓝莓数量大幅减少,且加上高昂的运输成本,推高蓝莓价格。国内市场上,大批果商将国产蓝莓作为补充,造成蓝莓需求大增的局面,从而进一步推高进口蓝莓价格,推动莓类价格指数持续上行。1月,莓类环比价格指数收于101.83点,小幅上涨1.83%;随后价格持续上涨,3月环比价格指数达到120.80点,环比上涨20.80%。

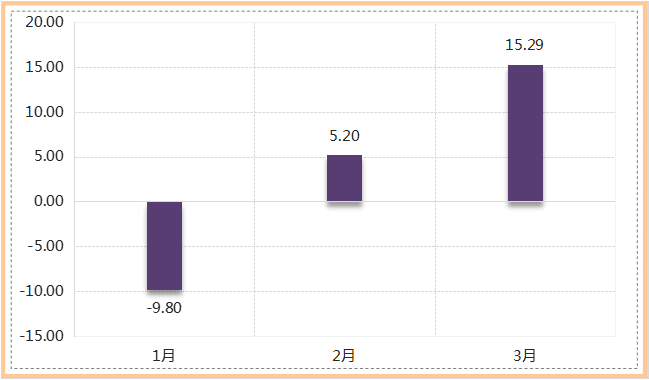

四、澜湄国家水果环比价格指数跌后回升

2022年一季度,澜湄流域国家水果环比价格指数跌后回升。

图30 澜湄国家水果环比价格指数涨跌幅(%)

1月,澜湄国家水果价格环比有所下降,指数收于90.20点,环比下跌9.80%;2月,澜湄国家水果价格开始上升,涨幅明显扩大,3月收于115.29点,上涨15.29%。

图31 澜湄国家部分细分水果环比价格指数涨跌幅(%)

以菠萝蜜类、榴莲类为代表,1月菠萝蜜类、榴莲类价格均有下滑,环比价格指数分别收于88.01点和86.03点,分别下跌11.99%和13.97%;2月,菠萝蜜类价格持续下行,但跌幅明显收窄,为1.42%,而榴莲类价格转跌为升,价格迎来大幅度提高,环比价格指数收于132.63点,上涨32.63%。3月,菠萝蜜类价格止跌回升,环比价格指数收于141.69点,上涨41.69%;而榴莲类价格转头下滑,环比价格指数下跌5.77%。

C 行情总结及未来预测分析

2022年一季度,受部分水果供应偏低的影响,国产水果行情呈现向好局面,多数水果价格有所上涨。进口水果方面,由于通关速度缓慢,造成供应量偏少,进口水果量少价高。结合各水果价格指数运行情况及综合形势,对二季度果市行情作出初步预测。

价格方面:存储类代表品中,苹果库存压力不大,且处于近年来偏低水平,短期内由于疫情多点散发,部分地区施行“只出不进”,进一步提高了居民的囤货意愿,存储类水果价格偏强运行,后期市场行情主要看气候变化以及即将来临的“五一”假期走货程度对整体供应的影响。二季度,水果市场供给结构即将发生变化,秋冬水果柑、橘、橙类、草莓等果品即将进入尾市,夏季时令水果逐步入市,早期夏黑葡萄、大连樱桃、徐闻菠萝等时令水果即将登场,加上部分果蔬市场暂时关停,作为水果流通中的重要集散地,对果品流通造成一定影响,短期内水果价格呈现看涨趋势。

进口方面:由于中国加强疫情防控措施,边境口岸通关缓慢,进口水果输华量持续收紧,榴莲、火龙果、山竹等果品供应缩小。但国内消费者对高端果品的需求依旧强烈,价格将持续高位。但长远来看,进口水果供应的缩减或将使国内消费者的购买力向国产水果转移,进口水果行情依旧取决于疫情的好转程度。